Добавлено в закладки: 0

Все организации любой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности.

В настоящее время организации представляют квартальную и годовую бухгалтерскую отчетность.

Актуальность выбранной темы заключается в том, что бухгалтерская финансовая отчетность является одним из важнейших документов заполняемых организацией по итогам своей хозяйственной деятельности. Финансовое состояние предприятия, его стабильность зависят от результатов его производственной, коммерческой, финансовой деятельности. Цель данной курсовой работы – рассмотрение порядка составления специализированных форм о затратах на производство и реализацию продукции за определенный период времени – 2009 год.Исходя из поставленной цели, можно сформулировать круг задач, которые необходимо разрешить в процессе рассмотрения данной темы: – рассмотреть содержание и порядок составления специализированной формы № 9-АПК «Сведения о производстве, затратах, себестоимости и реализации продукции растениеводства»;- выяснить содержание и порядок составления специализированной формы №8-АПК «Отчет о затратах на основное производство»; Объектом исследования является Сельскохозяйственный Производственный кооператив «Полое» было образованно 17 мая 1999 года, в соответствии с Приказом Администрации

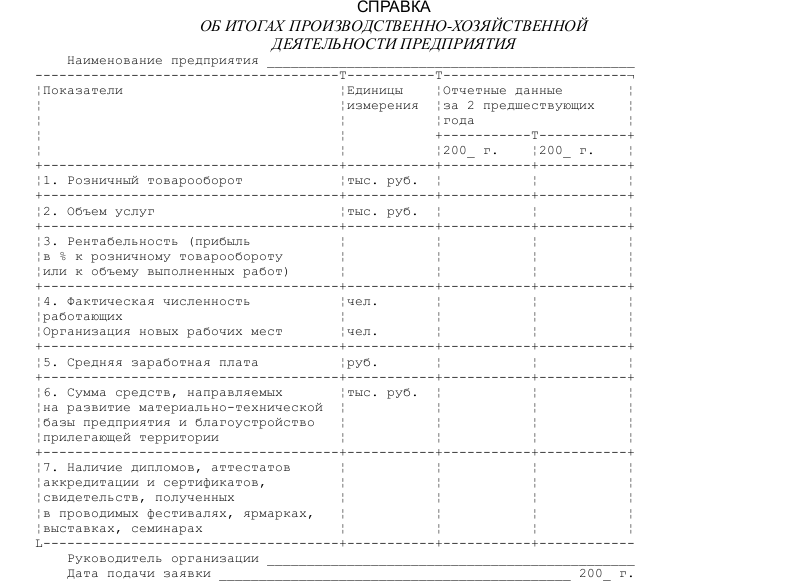

Для чего составляют справку

Основными видами деятельности производственного кооператива являются: – торгово-закупочная деятельность;– оказание услуг населению. Штат планово-учетного аппарата состоит из: руководителя, главного бухгалтера и бухгалтера.

Основными видами деятельности производственного кооператива являются: – торгово-закупочная деятельность;– оказание услуг населению. Штат планово-учетного аппарата состоит из: руководителя, главного бухгалтера и бухгалтера.

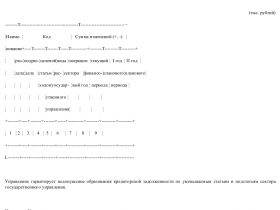

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Учитывая специфику деятельности, предприятие использует рабочий план счетов, необходимых для ведения синтетического и аналитического учета, разработанный на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций АПК, утв. Приказом Минсельхоза РФ от 13.06.01 г. №654. Общие положения составления годовой отчетностиБухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации на отчетную дату и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная и составленная исходя их правил, установленных нормативными актами бухгалтерского учета. Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности, то в бухгалтерскую отчетность организации привлекаются соответствующие дополнительные показатели.Изменения принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускаются в исключительных случаях, например, при изменении вида деятельности. Организацией должна быть подтверждена обоснованность каждого такого изменения. Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.Организации составляют отчеты по формам и инструкциям, утвержденным Минфином и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом [7, с 105-117]. • бухгалтерский баланс (форма № 1);• отчет о прибылях и убытках (форма №2); • отчет о движение денежных средств (форма №4);• приложение к бухгалтерскому балансу (форма №5);• пояснительная записка; • отчет о численности и заработной плате работников организации (форма №5 – АПК); • отчет об отраслевых показателях деятельности организаций агропромышленного комплекса (форма № 6 – АПК); • отчет о производстве, затратах, себестоимости и реализации продукции растениеводства (форма № 9 – АПК);• отчет о производстве, себестоимости и реализации продукции животноводства (форма № 13 – АПК}; • отчет о наличии животных (форма №15 – АПК);• баланс продукции (форма №16 – АПК); Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составленного за первый отчетный период, должны приводится данные минимум за два года – отчетный и предшествующий отчетному. Если организация принимает решение в представляемой бухгалтерской отчетности раскрывать по каждому числовому показателю данные более чем за два года (три и более), то ею обеспечивается при разработке, принятии и изготовлении бланков этих форм соответствующее количество граф (строк), необходимых для такого раскрытия. Основные требования, предъявляемые к бухгалтерской отчетности:1.Бухгалтерская отчетность организации является завершающимэтапом учетного процесса. В ней отражаются нарастающим итогомимущественное и финансовое положение организации, результатыхозяйственной деятельности за отчетный период (месяц, квартал, год).

Справка об использовании при выполнении контракта (договора, соглашени...

Справка об использовании при выполнении контракта (договора, соглашени... Справка о представлении одновременного отпуска супруге военнослужащего

Справка о представлении одновременного отпуска супруге военнослужащего Справка об отсутствии запрашиваемой информации в реестре муниципальног...

Справка об отсутствии запрашиваемой информации в реестре муниципальног... Справка об освидетельствовании капитально отремонтированных линейных с...

Справка об освидетельствовании капитально отремонтированных линейных с... Справка о годовом заработке работника налоговых органов при решении во...

Справка о годовом заработке работника налоговых органов при решении во... Справка о документах, представляемых для государственной регистрации в...

Справка о документах, представляемых для государственной регистрации в... Справка о гибели или смерти застрахованного до истечения одного года п...

Справка о гибели или смерти застрахованного до истечения одного года п... Справка о гибели (смерти) прокурора или следователя в связи с исполнен...

Справка о гибели (смерти) прокурора или следователя в связи с исполнен... Справка о выплате единовременного пособия в случае гибели (смерти) вое...

Справка о выплате единовременного пособия в случае гибели (смерти) вое... Справка о выплате единовременного пособия при досрочном увольнении вое...

Справка о выплате единовременного пособия при досрочном увольнении вое... Справка о выданных инкассаторским работникам сумках и явочных карточка...

Справка о выданных инкассаторским работникам сумках и явочных карточка... Справка кассира-операциониста. Специализированная форма N 17-ОН

Справка кассира-операциониста. Специализированная форма N 17-ОН Справка налогового агента об уплаченных налогоплательщиком суммах допо...

Справка налогового агента об уплаченных налогоплательщиком суммах допо... Справка гражданину о подтверждении в том, что заявление о приеме в гра...

Справка гражданину о подтверждении в том, что заявление о приеме в гра... Справка гражданину о принадлежности к политической партии (общественно...

Справка гражданину о принадлежности к политической партии (общественно... Справки гражданину о проживании в поселке учреждения с особыми условия...

Справки гражданину о проживании в поселке учреждения с особыми условия... Справка взамен утерянного пенсионного удостоверения

Справка взамен утерянного пенсионного удостоверения Справка в Минфин России об изменении росписи расходов и лимитов бюджет...

Справка в Минфин России об изменении росписи расходов и лимитов бюджет... Справка гражданину, в отношении которого призывной комиссией не принят...

Справка гражданину, в отношении которого призывной комиссией не принят... Справка для архивного хранения

Справка для архивного хранения Справка для оформления документов на выплату единовременного пособия

Справка для оформления документов на выплату единовременного пособия Информационная справка о результатах посещения организации специалиста...

Информационная справка о результатах посещения организации специалиста... Информационная справка об участнике внешнеэкономической деятельности

Информационная справка об участнике внешнеэкономической деятельности Информационная справка о проведении инвентаризации заключенных договор...

Информационная справка о проведении инвентаризации заключенных договор...