Добавлено в закладки: 0

Финансовое исследование устойчивости предприятия осуществляется с помощью коэффициента кратковременной задолженности. Он находится с помощью формулы. Однако перед тем, как приступать к осуществлению подсчетов, нужно внимательно ознакомиться с актуальной информацией по теме.

Формула для расчета

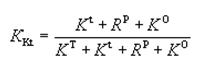

Коэффициент краткосрочной задолженности формула демонстрирует долю недолговременных обязательств в совокупной сумме обязательств:

Коэффициент краткосрочной задолженности расчет демонстрирует, какую долю во всей задолженности надлежит ликвидировать в первую очередь. Повышение коэффициента нуждается в увеличении ликвидности активов для поддержания финансовой стабильности.

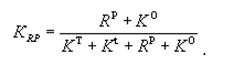

Кредиторский коэффициент задолженности и других обязательств демонстрирует часть кредиторской ответственности и некоторых пассивов в суммарной сумме задолженностей:

Самая большая часть долга предприятия в суммарной сумме обязательств отображает коэффициент краткосрочной задолженности по балансу. Повышение долга демонстрирует понижение возможностей организации применять капитал в личных целях. Обстоятельства нуждаются в безотлагательной конфискации части капитала, который аналогичен коэффициенту долга предприятия. Повышение кредиторской задолженности и других обязательств воздействует на понижение финансовой стабильности и платежеспособности.

Признаки финансовой стабильности

Признаки финансовой стабильности предприятия рассчитываются с помощью условий:

Признаки финансовой стабильности предприятия рассчитываются с помощью условий:

- коэффициента соответствия кредитных и личных доходов организации;

- признаков независимости предприятия;

- коэффициента снабжения запасов и расходов персональными и долговременными кредитными источниками доходов предприятия.

При определении признаков финансовой стабильности предприятия, важны 2 коэффициента:

- коэффициент обеспеченности расходов и запасов личными источниками образования средств;

- коэффициент обеспеченности расходов и запасов долговременными, персональными и кратковременными кредитными источниками.

В суммарном подсчете баланса коэффициент независимости предприятия аналогичен доли личных источников доходов предприятия:

КА = 9236 /19428 = 0,48.

Так как размер коэффициента независимости предприятия ниже обычного ограничения КА ³0.5, то зависимость предприятия от кредитных источников превосходит нормативы. Не все задолженности в рассматриваемом предприятии могут быть возмещены личным капиталом. Коэффициент гиринга должен быть равен отношению размера задолженностей предприятия к размеру его личного капитала:

КЗ/С = 10192 / 9236=1,104

Часть кредитных средств этой организации превосходит среднестатистическое ограничение КЗ/С £ 1. Кредитные средства предприятия формирую большую часть личных средств. Это сдерживает предприятие возместить весь объем обязательств. Коэффициент снабжения запасов и расходов личными финансами рассчитывается делением размера личных источников покрытия запасов и расходов к стоимости этих запасов и расходов. Размер личных запасов и расходов аналогичен разнице размеров источников личных средств и размера активов не подлежащих обороту. Таким методом:

КСОZ =(9236—7200)/6,203 = 0,3282

Максимально низкое значение по этому показателю может достигать КСОZ ³ 0.6¸ 0.8. Формула демонстрирует нам, что запасы и расходы предприятия в нужном объеме не снабжены личными независимыми источниками капитала.

Так как запасы и расходы предприятия не имеют личного источника капитала, нужно посчитать, на какую сумму эти показатели возмещаются размером личного капитала в сумме с долговременными займами. Сумма долговременных обязательств и личного капитала предприятия служит неизменным источником финансирования. Эта сумма называется постоянным капиталом. Размер персональных и долговременных кредитных источников затрат и запасов равен разнице в величине похожих источников средств и величины неиспользуемых активов:

KTОZ=(9236+4129—7200)/6203 = 0,994

С помощью разделения суммы долговременных источников запасов и расходов к их реальной стоимости находят коэффициент обеспеченности запасов и расходов долговременными и личными кредитными источниками средств. Персональные источники капитала включают доходы и дальнейшие резервы расходов и платежей.

Капитал из постоянных источников также не предусматривает погашение сумм запасов и расходов. Персональных источников, как и стабильного капитала, не хватит даже для возмещения активов, не подлежащих обороту.

Для расчета размеров погашения активов основными видами капитала нужно перейти к подсчету другого коэффициента.

Для расчета размеров погашения активов основными видами капитала нужно перейти к подсчету другого коэффициента.

Коэффициент, демонстрирующий обеспеченность запасов и расходов личными, кратковременными и долговременными кредитными источниками вычисляется делением суммы личных, временных и долговременных источников организации запасов и расходов к их цене.

Взыскание задолженности по алиментам

Взыскание задолженности по алиментам Взыскание задолженности по заработной плате

Взыскание задолженности по заработной плате Составление расписки о возврате долгов

Составление расписки о возврате долгов Как судебные приставы разыскивают должников

Как судебные приставы разыскивают должников Узнаем задолженность по штрафам ГИБДД

Узнаем задолженность по штрафам ГИБДД Составление договора уступки прав требования

Составление договора уступки прав требования Обязанности и права должников

Обязанности и права должников Порядок взыскания задолженности по договору займа

Порядок взыскания задолженности по договору займа Взыскание задолженности по исполнительному листу

Взыскание задолженности по исполнительному листу Образец договора переуступки прав требований

Образец договора переуступки прав требований