Добавлено в закладки: 0

Первичные бумаги составляют по результатам инвентаризации: — расходов предстоящих сроков; — расчетов: — с банковскими учреждениями, бюджетом, — с подотчетными персоналиями, — с покупателями, поставщиками

Траты предстоящих сроков. Инвентаризационная комиссия по бумагам устанавливает сумму, которую необходимо отразить на счете трат предстоящих сроков. В согласии с созданными в учреждении расчетами и учетной политикой комиссия рассчитывает, какие суммы трат предстоящих сроков необходимо отнести на издержки изготовления и обращения, а какие — на определенные источники учреждения.

Результаты инвентаризации расходов предстоящих сроков заносят в акт инвентаризации трат предстоящих сроков по форме NoИНВ11, в начале которого дают ссылки на дату и номер необходимой бумаги, даты действительного начала и завершения проверки. Акт подтверждается росписями всех членов проверочной комиссии. Смысловая часть акта инвентаризации трат предстоящих сроков сводится в таблицу, у которой такие поля:

- название и код типа трат предстоящих сроков;

- начальная сумма, дата появления и время погашения трат предстоящих сроков;

- учитываемая сумма к списанию трат предстоящих сроков;

- списано трат предстоящих сроков на начало проверки и остаток трат;

- планируемый остаток трат, который необходимо списать в предстоящее время;

- сумма, которую нужно списать, или лишне списанные суммы, которые нужно возобновить

Особенности справки

Расчеты с банковскими учреждениями, казной. Проверочные документы по расчетам с банковскими учреждениями и казной Минфином России не регламентированы. При их создании нужно принимать во внимание общие требования: в акте инвентаризации расчетов с банковскими учреждениями и бюджетом необходимо сделать ссылки на время и номер распорядительного документа, указывать даты действительного начала и завершения инвентаризации. Акты обязаны подписать все участники проверочной комиссии

Производя проверку расчетов с банковскими учреждениями и казной, проверочная комиссия проверяет аргументированность сумм, имеющихся по данным учреждениям на счетах бухучета на время проверки. Акт инвентаризации расчетов с банковскими учреждениями и казной обязан включать в себя проверку актуальной информации с информацией из бухучета, ссылки на документы и созданные таблицы

Расчеты с подотчетными лицами. При проверке подотчетных сумм проверяют отчеты подотчетных лиц по выплаченным авансам, учитывая их целевое использование. Результирующая проверочная бумага по подотчетным суммам не предусматривается Минфином России. Он создается проверочной комиссией и обязан соответствовать суммарным требованиям к акту инвентаризации: иметь дату и номер учредительного документа, даты действительного начала и завершения инвентаризации, росписи всех членов проверочной комиссии. Результирующая таблица акта обязана включать в себя данные по всем подотчетным лицам, даты отдачи и погашения аванса, оценивание его целевого применения. В акте необходимо включать данные о действительной и бухгалтерской информации по отчетным суммам

Расчеты с клиентами, поставщиками. Проверка расчетов с покупателями и поставщиками обязана утвердить резонность сумм дебиторского и кредиторского долга, числящейся по счетам бухгалтерского учета. Помимо того, проверка обязана обнаружить резонность сроков исковой давности по кредиторскому и дебиторскому долгу

Результаты проверки расчетов покупателей и поставщиков заносят в акт инвентаризации расчетов с клиентами, поставщиками и другими дебиторами и кредиторами согласно форме No ИНВ17, в начале которого указываются ссылки на дату и номер учредительного документа, даты действительного начала и завершения проверки. Все участники проверочной комиссии проверяют данные акта собственными росписями

Результаты проверки вносят в две таблицы. В первой таблице указывают данные по дебиторскому долгу, во второй — по кредиторской. Поля таблиц являются идентичными, в первой ситуации имеются ввиду дебиторы, во второй — кредиторы:

- название и номер счета бухучета, где имеется дебиторский (кредиторский) долг;

- сумма долга по информации из бухучета;

- сумма долга, указанная в документах дебитора (кредитора);

- сумма долга, не утвержденная бумагами дебитора (кредитора);

- сумма долга с прошедшим сроком иска.

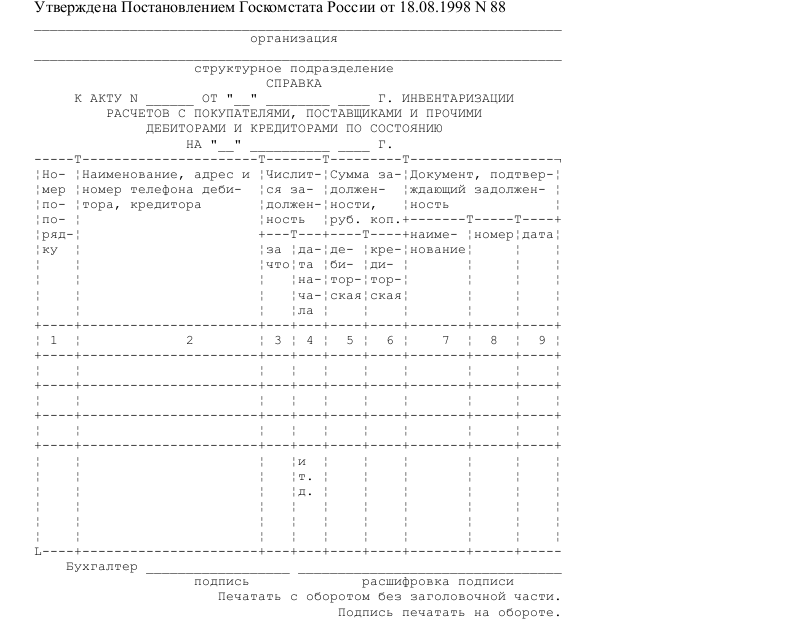

К этой форме акта Минфин России спланировал дополнение, названное «Справка к акту проверки расчетов с клиентами, поставщиками и другими дебиторами и кредиторами». Справка являет собой сводную таблицу, которая включает в себя такие поля:

этой форме акта Минфин России спланировал дополнение, названное «Справка к акту проверки расчетов с клиентами, поставщиками и другими дебиторами и кредиторами». Справка являет собой сводную таблицу, которая включает в себя такие поля:

- название и адрес дебитора, кредитора;

- на что начисляется долг;

- дата начала долга;

- сумма дебиторского, кредиторского долга;

- название, дата и номер бумаги, путверждающей долг;

- лицо, которое виновато в пропуске срока исков (или по чьей вине появился долг).

Образец справки к акту инвентаризации расчетов с покупателями, поставщиками

Скачать образец справки к акту инвентаризации расчетов с покупателями, поставщиками в формате .doc

Скачать образец справки к акту инвентаризации расчетов с покупателями, поставщиками в формате .doc

Справка к балансу по заключению счетов бюджетного учета отчетного фина...

Справка к балансу по заключению счетов бюджетного учета отчетного фина... Справка о кассовом исполнении федерального бюджета по главным распоряд...

Справка о кассовом исполнении федерального бюджета по главным распоряд... Справка к сертификату специалиста на право заниматься медицинской и фа...

Справка к сертификату специалиста на право заниматься медицинской и фа... Справка к акту освидетельствования во врачебно-трудовой экспертной ком...

Справка к акту освидетельствования во врачебно-трудовой экспертной ком... Справка к ведомости по движению свободного остатка средств бюджета

Справка к ведомости по движению свободного остатка средств бюджета Справка о состоянии исполнения контрольных поручений руководителя Феде...

Справка о состоянии исполнения контрольных поручений руководителя Феде... Справка о поступлении доходов в федеральный бюджет

Справка о поступлении доходов в федеральный бюджет Справка (допроводка). Специализированная форма N 6-ТКр

Справка (допроводка). Специализированная форма N 6-ТКр Справка к расчету по лесохозяйственным учреждениям

Справка к расчету по лесохозяйственным учреждениям Справка к делу о выдаче диплома кандидата наук

Справка к делу о выдаче диплома кандидата наук Справка о размере земельного налога

Справка о размере земельного налога Справка об основных характеристиках федерального бюджета

Справка об основных характеристиках федерального бюджета Справка об источниках финансирования дефицита федерального бюджета

Справка об источниках финансирования дефицита федерального бюджета Справка учреждения бюджетного учета

Справка учреждения бюджетного учета Справка о приеме заявления о выдаче свидетельства на въезд (возвращени...

Справка о приеме заявления о выдаче свидетельства на въезд (возвращени... Справка о периоде военной службы в составе действующей армии

Справка о периоде военной службы в составе действующей армии Справка для подтверждения права на льготы участникам обороны Москвы в ...

Справка для подтверждения права на льготы участникам обороны Москвы в ... Справка об основных участниках из реестра акционеров

Справка об основных участниках из реестра акционеров Справка о подтверждении выполнения принимающей стороной действий, необ...

Справка о подтверждении выполнения принимающей стороной действий, необ... Справка проверки страховой медицинской организации

Справка проверки страховой медицинской организации Справка из бюро технической инвентаризации

Справка из бюро технической инвентаризации Справка об отсутствии запрашиваемой информации в реестре резидентов ос...

Справка об отсутствии запрашиваемой информации в реестре резидентов ос... Справка о праве на льготы участнику обороны города Москвы

Справка о праве на льготы участнику обороны города Москвы Справка о закупке комплектов мебели и оборудования на предприятии

Справка о закупке комплектов мебели и оборудования на предприятии