Добавлено в закладки: 0

Решение жилищной проблемы всегда было одним из важнейших приоритетов в экономической и социальной политике. Но изменение социальных и экономических условий в стране сказалось на всех значимых социально сторонах жизнедеятельности, при этом жилищные проблемы у населения стали очень острыми. В условиях жилищно-коммунальной реформы, проводимой в настоящее время, нужно выработать программные направления, которые позволят в рыночных условиях в кратчайшие сроки образовать эффективные схемы финансирования жилищного строительства и покупки жилья. Создание финансово-кредитной структуры строительства жилья должно предусматривать использование вместе с бюджетными средствами денежных средств граждан, инвестиционных фондов и кредитных учреждений.

Задачи и цели программы “Жилье в кредит”

Муниципальная программа жилищного строительства на 2000-2004 гг. “Жилье в кредит” (далее по тексту – Программа) носит социально ориентированный характер и разрабатывается для ускорения решения жилищной проблемы в интересах граждан, эффективного проведения жилищной реформы в современных экономических условиях, увеличения ее социальной направленности. В Программе определяются принципиальные положения долгосрочной муниципальной жилищной политики, намечаются этапы и конкретные меры по их реализации в 2002-2004 годах.

Главной целью Программы является улучшение жилищных условий для граждан со средним достатком путем внедрения в практику долгосрочных ипотечных жилищных кредитов населению, предоставления субсидий на приобретение и строительство жилья, оказания помощи в развитии жилищного индивидуального строительства и прочих мер муниципальной и государственной поддержки граждан. Программу рассматривают, как важнейший механизм вывода жилищного строительства из кризиса на территории муниципального образования.

Главными задачами являются:

- создание условий для увеличения объемов финансирования жилищного строительства на основании внедрения системы ипотечного кредитования;

- создание финансово-кредитного механизма и условий привлечения внебюджетных инвестиций для ресурсного обеспечения жилищного строительства;

- создание рынка строительных работ и услуг, жилья;

- модернизация и развитие строительной базы (создание новых рабочих мест);

- координация деятельности муниципальных и государственных органов, предприятий в отношении жилищного строительства;

- создание инфраструктуры управления Программой.

Главные положения Программы

Программа дает возможность гражданам, которые нуждаются в улучшении жилищных условий и имеют постоянный источник доходов, приобрести в собственность жилье на условиях предоставления ипотечных займов или продажи в кредит жилья с рассрочкой части платежа. Эта модель ипотеки дает возможность быстро получить эффективную отдачу и начинать реализацию первого этапа Программы

Программа носит ориентированный социально характер и рассчитана на граждан, которые стоят в очереди на улучшение жилищных условий (по месту проживания или работы), а также имеющих не больше социальной нормы площади на одного члена семьи (33 кв. м – на проживающих одиноко граждан, 42 кв. м – на семью из двух человек и 18 кв. м – на одного члена семьи, которая состоит из трех и более человек).

Граждане, жилищные условия у которых соответствуют данным требованиям, имеют право на приобретение с рассрочкой части платежа нового жилья или со вторичного рынка. Граждане, у которых жилищные условия не подходят под данные требования, имеют право лишь на участие в долевом строительстве нового жилья, при этом они не имеют права претендовать на предоставление рассрочки.

Реализацией и управлением Программы занимается Фонд развития ипотечного жилищного кредитования, который является некоммерческой организацией. Фонд является заказчиком жилищного строительства (в части строительства жилья по Программе) и финансирует данное строительство. Фонд по Правилам продажи жилья в кредит, принятым Советом депутатов, продает участникам Программы жилье, которое куплено и построено на средства Фонда, по спискам, которые согласованы с органами местного самоуправления. Списки формируют на основе заявлений граждан соответственно с социально-экономическими приоритетами, которые дают преимущественное право на приобретение жилья, установлены в Правилах продажи жилья в кредит.

Ипотечные кредиты (в виде рассрочки части платежа) предоставляют покупателю на срок от 7 до 15 лет под 7 процентов годовых.

В цену новой квартиры входит стоимость старого жилья, первоначальный взнос и сумма долгосрочного кредита в виде рассрочки части платежа за новое жилье.

Сумма первоначального денежного взноса за покупаемое жилье должна составлять не меньше 10 процентов от его стоимости.

Покупатель в зачет оплаты может передать старое жилье, находящееся в его собственности, по договорной цене или оплатить единовременно полную стоимость нового жилья.

Размер обязательного каждомесячного платежа в погашение ипотечного кредита не должен быть больше 20 процентов ежемесячного суммарного семейного дохода.

Погашение ипотечного кредита обеспечивается залогом приобретенной недвижимости и гарантиями поручителей (юридических или физических лиц).

Этапы воплощения Программы в жизнь

Исполнение Программы обеспечивается тесным взаимодействием Совета депутатов, администрации, Фонда развития ипотечного жилищного кредитования, строительных и кредитных организаций.

Функции этих организаций распределяются следующим образом:

- Администрация.Организует поступление средств на финансирование Программы на начальной стадии ее реализации. Проводит широкую просветительскую и информационную работу среди населения на всех этапах выполнения Программы.

- Совет депутатов. Принимает правовые нормативные документы, которые обеспечивают реализацию Программы исполнительными органами. Контролирует ее исполнение.

- Фонд развития ипотечного жилищного кредитования. Является заказчиком жилищного строительства (в отношении строительства нового жилья по Программе) и финансирует данное строительство за счет собственных средств.

- МУП “Агентство недвижимости”. Исполняет поручения Фонда на рынке недвижимости соответственно с агентским договором. Предоставляет участникам Программы возможность выбрать вариант жилья соответственно с их приоритетом. Подготавливает пакеты документов с оформлением рассрочки платежей для государственной регистрации права собственности покупателей на приобретаемую недвижимость. Производит учет возврата заемных средств Фонду и поступлений денежных средств.

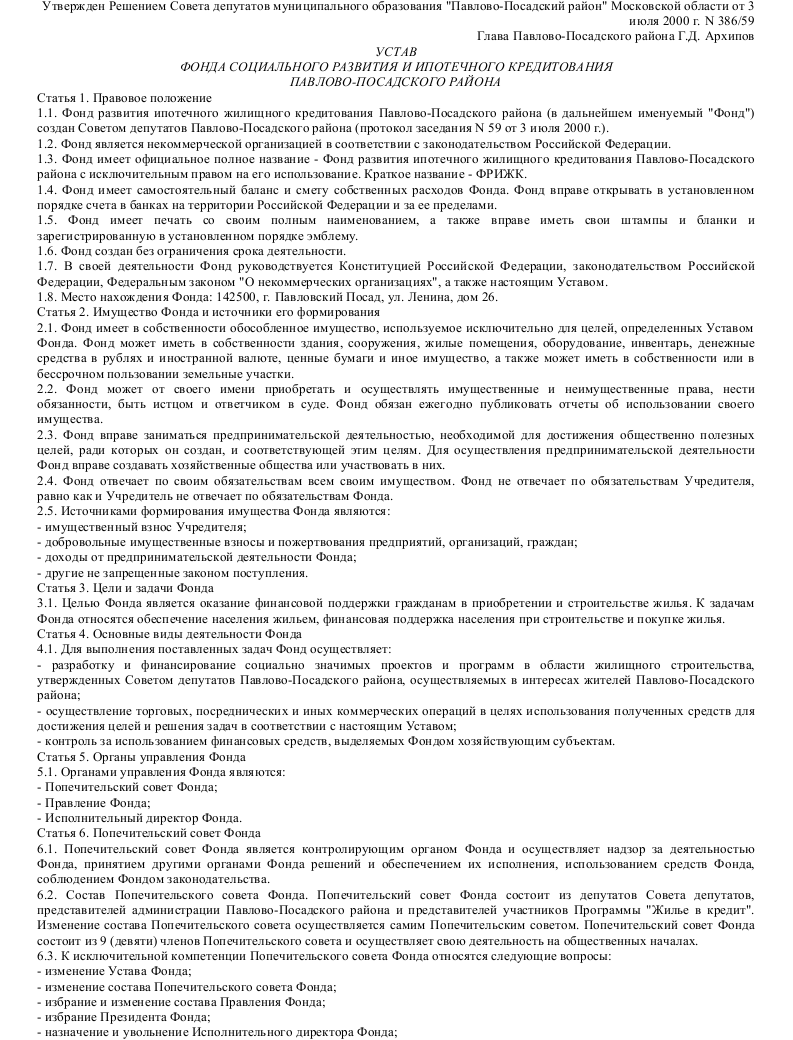

Образец устава фонда социального развития и ипотечного кредитования

Скачать образец устава фонда социального развития и ипотечного кредитования в формате .doc

Скачать образец устава фонда социального развития и ипотечного кредитования в формате .doc

(1 голосов, рейтинг: 4,00 из 5)

(1 голосов, рейтинг: 4,00 из 5)