Добавлено в закладки: 0

Создание полного или коммандитного товарищества предусматривает начальное формирование единой материальной базы. Она представляет собой совокупность денежных активов всех учредителей. Доли в складочном капитале товарищества распределяются пропорционально внесенным средствам и могут существенно отличаться между собой.

Суть и формирование

Характерная особенность любого хозяйственного товарищества – складочный капитал, разделенный на доли. На начальном этапе он формируется учредителями и обеспечивает финансовую стабильность компании по отношению к контрагентам/кредиторам.

Характерная особенность любого хозяйственного товарищества – складочный капитал, разделенный на доли. На начальном этапе он формируется учредителями и обеспечивает финансовую стабильность компании по отношению к контрагентам/кредиторам.

Доля в складочном капитале – это материальный вклад участника, направленный на развитие хозяйственной деятельности предприятия. В совокупности доли всех членов компании образуют уставный фонд. Вклад может быть сформирован из денежных средств участника или его имущества. В качестве доли в уставном фонде можно использовать:

- Вещи, принадлежащие учредителю.

- Облигации (государственные или муниципальные).

- Акции или доли другого коммерческого предприятия.

- Исключительные, интеллектуальные права (в т. ч. возникшие на основании лицензионного договора).

Закон разрешает вводить в оборот лишь имущество, подлежащее денежной оценке и способное обеспечить материальную основу для осуществления деятельности товарищества. Учредители вправе прописать в уставных документах запрет на внесение определенных активов.

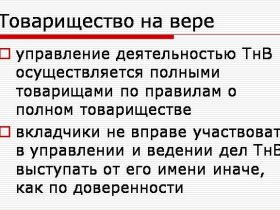

Размер доли не влияет на управленческие функции участника. В полном товариществе права всех учредителей равнозначны, независимо от их вклада. В коммандитном обществе – вкладчики не могут диктовать свои условия и участвуют только собственными инвестициями.

Доли в складочном капитале товарищества фиксируются в учредительном документе (полноправные собственники) или в свидетельстве об участии (вкладчики).

В отличие от ООО, где процентное соотношение долевого участия отображается в уставе, товарищество обязано указать список управленцев только в учредительном договоре.

Установленные рамки

Если товарищество не намерено выходить за рамки малого предпринимательства, то учредители должны соблюдать закрепленные законом ограничения в сфере долевого участия:

- Юридические лица, не относящиеся к категории малого и среднего бизнеса не вправе обладать долей выше 49% (в совокупности).

- Суммарная доля участия в уставном (складочном) капитале иностранных лиц, субъектов РФ, благотворительных фондов, религиозных и общественных объединений – не выше 25%.

Бюджетные структуры, которые являются учредителями товарищества, не подпадают под установленный законом лимит, если деятельность компании направлена на практическое внедрение интеллектуальных разработок. Однако научные труды должны принадлежать участникам на основании исключительного права. Ограничения по размеру долей законом не предусмотрены.

Передача и наследование

Полные товарищи могут передать частично или полностью свою долю другому лицу, если на то получено согласие остальных управленцев. При этом действующие члены компании обладают приоритетным правом на приобретение доли.

Полные товарищи могут передать частично или полностью свою долю другому лицу, если на то получено согласие остальных управленцев. При этом действующие члены компании обладают приоритетным правом на приобретение доли.

Вкладчики вправе передавать свою часть собственности в компании без согласия полных товарищей. Коммандитисты обязаны лишь уведомить о своем намерении, поскольку у полноправных участников сохраняется преимущество на выкуп доли.

Переход части в паевом фонде сопровождается передачей прав бывшего члена предприятия новому участнику. На последнего возлагаются обязательства в рамках приобретенной собственности. Отчуждение доли влечет выбытие дольщика из состава товарищества.

Действующие участники вправе самостоятельно принять решение об исключении из состава предприятия члена, препятствующего развитию бизнеса. Данная процедура распространяется только на полных товарищей, поскольку они владеют правом управления компанией. Выведение участника из состава управленцев осуществляется только по решению суда. Процесс инициируется по единогласному требованию действующих членов компании. Бывшему полному товарищу причитается действительная стоимость его пая.

Наследник умершего члена компании (полного товарища) становится собственником его доли в складочном капитале товарищества. Однако он может не войти в состав предприятия, если не соответствует требованиям закона или не получит согласие действующих участников. Кандидат на роль долевого собственника должен иметь статус предпринимателя и полную дееспособность. Одновременно он не должен быть полноправным членом в другом товариществе.

На наследника, ставшего участником предприятия, распространяются обязательства по всем долгам товарищества, даже если они возникли до его появления.

Если участники отказались принимать наследника в состав организации, то ему выплачивается действительная стоимость доли или выдается соответствующая ей имущественная часть. Наследник коммандитиста беспрепятственно становится вкладчиком товарищества на вере.

Складочный капитал, разделенный на доли учредительным документом, может увеличиваться по решению всех управленцев. Любые изменения фиксируются в учредительном договоре товарищества.

Участники способны расширить объединенный уставный фонд, если потребуются дополнительные инвестиции на развитие фирмы или оплату по обязательствам. Материальные вливания производятся пропорционально долям собственников.

https://www.youtube.com/watch?v=p3X6AtHzT7Y&t=13s

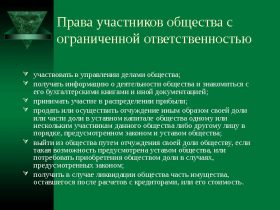

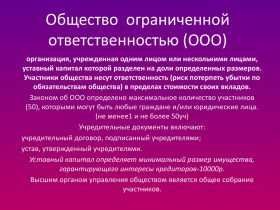

Участники общества с ограниченной ответственностью

Участники общества с ограниченной ответственностью Выход участника из общества с ограниченной ответственностью

Выход участника из общества с ограниченной ответственностью Положение об обществе с ограниченной ответственностью

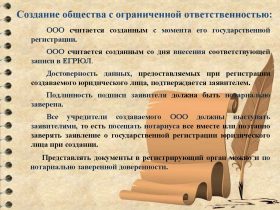

Положение об обществе с ограниченной ответственностью Создание общества с ограниченной ответственностью

Создание общества с ограниченной ответственностью Вкладчик товарищества на вере

Вкладчик товарищества на вере Реорганизация общества с ограниченной ответственностью

Реорганизация общества с ограниченной ответственностью Ликвидация общества с ограниченной ответственностью в 2026 году

Ликвидация общества с ограниченной ответственностью в 2026 году Учредительный договор товарищества на вере

Учредительный договор товарищества на вере Ликвидация товарищества на вере в 2026 году

Ликвидация товарищества на вере в 2026 году Общество с ограниченной ответственностью

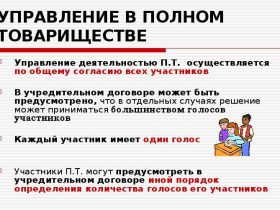

Общество с ограниченной ответственностью Управление в полном товариществе

Управление в полном товариществе Передача доли участника обществу

Передача доли участника обществу Управление в товариществе на вере

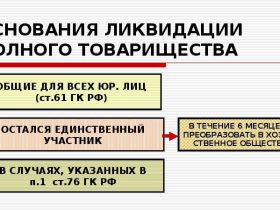

Управление в товариществе на вере Ликвидация полного товарищества

Ликвидация полного товарищества Ликвидация товарищества

Ликвидация товарищества Обращение взыскания на долю участника

Обращение взыскания на долю участника Права и обязанности участников товарищества

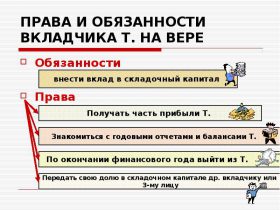

Права и обязанности участников товарищества Права и обязанности вкладчика товарищества на вере

Права и обязанности вкладчика товарищества на вере Крестьянское (фермерское) хозяйство

Крестьянское (фермерское) хозяйство Правовое положение полного товарищества

Правовое положение полного товарищества Ведение дел товарищества на вере

Ведение дел товарищества на вере Ответственность участников по обязательствам полного товарищества

Ответственность участников по обязательствам полного товарищества Складочный капитал

Складочный капитал Состав участников полного товарищества

Состав участников полного товарищества