Добавлено в закладки: 0

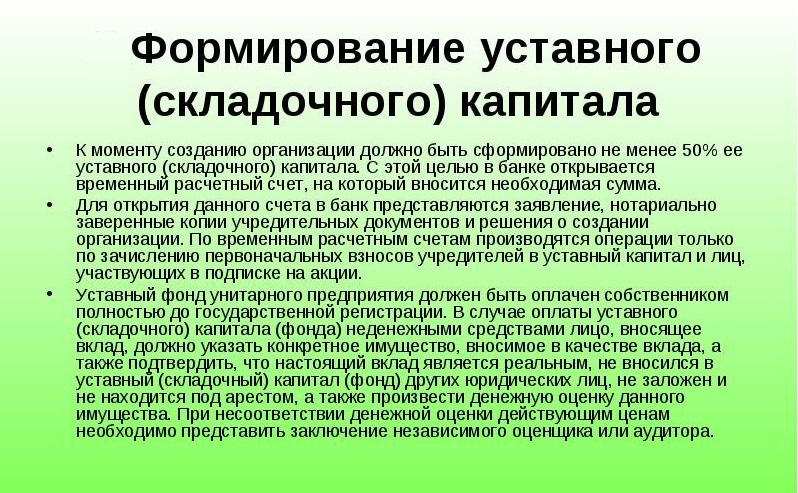

Основу деятельности хозяйствующего субъекта с точки зрения обособленности имущественного характера, составляет складочный капитал. Он требуется для определения минимального объема средств, необходимых при создании коммерческой организации. Его назначением также является обеспечение гарантий исполнения требований кредиторов и определения долей всех членов товарищества (общества).

Что такое складочный капитал

Любая коммерческая организация, которая создается с целью извлечения прибыли, должна при создании формировать уставной (складочный) капитал. На территории России этого правила придерживаются следующие виды юридических лиц:

Любая коммерческая организация, которая создается с целью извлечения прибыли, должна при создании формировать уставной (складочный) капитал. На территории России этого правила придерживаются следующие виды юридических лиц:

- хозяйственные товарищества;

- хозяйственные партнерства или общества;

- производственные кооперативы;

- унитарные предприятия.

Складочный капитал определяется как минимальное значение имущественных обязательств общества, необходимых для обеспечения интересов кредиторов (ст.90 ГК РФ).

Законодательно установлены четкие границы минимальных требований, предъявляемых к размеру складочного капитала организации. Они зависят от гражданско-правовой формы юридического лица:

- для обществ с ограниченной ответственностью или ЗАО минимальный размер складочного капитала установлен на уровне 100 МРОТ;

- ОАО могут начинать деятельность при наличии не менее 1000 МРОТ;

- при создании унитарного предприятия складочный капитал формируется из расчета 5000 МРОТ;

- для начала деятельности муниципальной унитарной организации потребуется не менее 1000 МРОТ.

Дополнительно для некоторых видов коммерческих организации в силу специфики их деятельности устанавливаются особые требования при формировании уставного (складочного) капитала:

- банковские структуры – рублевый эквивалент должен быть от 5 млн. евро;

- кредитная организация, не имеющая статуса банка – сумма, равная 500 тыс. евро;

- страховая организация – 30 млн. руб. с параллельным введением корректирующего коэффициента. Его размер варьируется в пределах от 1 до 4 и зависит от видов страховой деятельности.

Дополнительно, если размер складочного капитала составляет большую сумму, может потребоваться предварительное согласие антимонопольного органа в соответствии со ст.27 Закона о защите конкуренции.

Дополнительно, если размер складочного капитала составляет большую сумму, может потребоваться предварительное согласие антимонопольного органа в соответствии со ст.27 Закона о защите конкуренции.

В общественных и религиозных организациях действует особое правило. После внесения вклада или имущество в уставный фонд участники утрачивают на него свои права.

Не менее жесткие требования устанавливаются к формированию фонда застройщика. По закону о долевом строительстве, его размер должен соответствовать общей площади всех строящихся объектов с привлечением средств тех, кто заключил с подрядчиком договор долевого участия.

За счет чего формируется

Основным источником формирования складочного капитала коммерческой структуры являются средства учредителей. Источником пополнения паевого фонда могут быть:

- деньги;

- ценные бумаги или акции;

- иные вещи или имущественные права, которые можно оценить в денежном эквиваленте.

Не денежные вклады в уставной (складочный) капитал подлежат обязательной оценке. Тут действуют следующие правила:

- если сумма складочного капитала общества не превышает 200 МРОТ, то оценку иных видом паевых взносов может выполнять учредитель;

- суммы, которые превышают установленные пределы для общества (корпорации), должны быть оценены независимой оценочной компанией.

Указанная организация несет ответственность наряду с учредителями коммерческой или некоммерческой организации на протяжении трех лет после регистрации юридического лица. Аналогичная мера применяется при изменении учредительных документов компании.

Номинальная стоимость складочного капитала хозяйственного товарищества или ее увеличение при внесении не денежного вклада, не может быть выше показателя по результатам независимой оценки. Исключением из правила являются унитарные или государственные предприятия. Для них оценка не денежной части вклада не предусмотрена.

Складочный капитал формируется на протяжении года с момента регистрации юридического лица. При неисполнении требования по оплате заявленной суммы, полное товарищество должно заявить об уменьшении размера или принять решение о ликвидации.

Функции уставного паевого фонда

Специалисты в области права определяют ряд важных функций складочного капитала товарищества. Сюда относится:

- Экономическая. Обеспечение материальной имущественной базы при организации юридического лица.

- Гарантийная. Уставной (складочный) капитал юридического лица позволяет обеспечить защиту прав кредиторов. При уменьшении размера фонда кредиторы могут потребовать исполнения обязательств со стороны учредителей компании.

- Правоопределяющая. Под ней понимается соблюдение интересов вкладчиков или акционеров компании. Доли в складочном капитале товарищества будут определять размер дивидендов, получаемых по итогам работы организации.

Виды капитала

Существует общее разделение капитала организации. Он требуется не только для создания компании, но и для ее существования в будущем. Виды уставного (складочного) капитала разделяются по источнику формирования:

- собственный;

- заемный.

По отношению к страховым организациям использование заемных средств не применимо, равно как использование залогового имущества. Накладываются ограничения также на формирование фонда в банках. Они не могут быть сформированы на основе привлеченных средств.

Указанные виды юридических лиц могут указывать в уставных документах о невозможности привлечения имущественных прав при формировании капитала.

Складочный капитал полного товарищества делится на реальный, который представлен производственными мощностями и денежный, существующий в виде денежных средств, используемых при учреждении общества.

Учет финансов

Формирование складочного капитала кооператива или иной формы хозяйствующего субъекта требует бухгалтерского сопровождения. Это предполагает разнесение поступивших средств по соответствующим статьям баланса.

Формирование складочного капитала кооператива или иной формы хозяйствующего субъекта требует бухгалтерского сопровождения. Это предполагает разнесение поступивших средств по соответствующим статьям баланса.

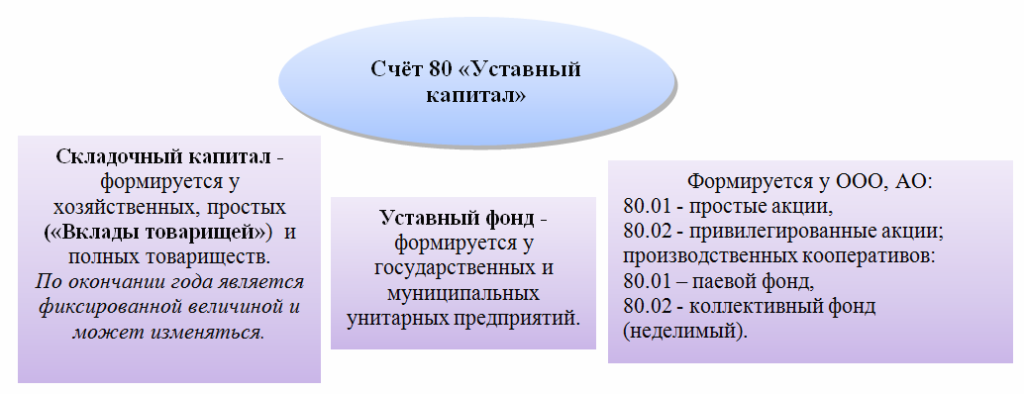

Учет складочного капитала, разделенного на доли или представляющего собой единой целое, осуществляется по следующим статьям:

- Пассив – ст.80.

- Сальдо – счет 80. Сюда вписывается сумма фондов, отображенная в учредительной документации коммандитного товарищества.

После завершения регистрации юридического лица, учет складочного капитала товарищества на вере или иной правовой формы корреспондируется по следующим счетам:

- Дт 75, субсчет 1, отражающий величину поступлений денежных средств или иных взносов от каждого учредителя.

- Кт 80.

В дальнейшем все операции по любому типу расчетов с участниками/учредителями крестьянского фермерского хозяйства или акционерного общества проводятся при использовании активно-пассивного счета 75 по субсчету 1.

Увеличение суммы фондов

Закон разрешает увеличивать размер складочного капитала, разделенного на доли, по решению собственников или акционеров. Увеличить размеры фондов АО можно при помощи выпуска ценных бумаг или повышения номинала существующих акций. Однако сумма увеличения не должна превышать размер чистых активов и резервного фонда.

Повысить размер складочного капитала в ООО можно за счет внесения дополнительных вкладов. Такой порядок должен быть прописан в уставе. Также допускается прием взносов от третьих лиц.

Муниципальные унитарные предприятия могут вносить средства, полученные по результатам деятельности или пользоваться переданным собственником имуществом. Также можно уменьшить размер складочного капитала. Процедура совершается в обратном порядке.

https://youtu.be/HZSXOZSnbFY

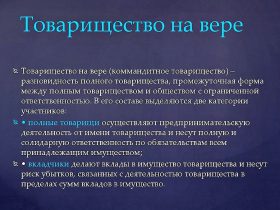

Правовое положение полного товарищества

Правовое положение полного товарищества Ведение дел товарищества на вере

Ведение дел товарищества на вере Онлайн кассы для ООО

Онлайн кассы для ООО Регистрация товарного знака

Регистрация товарного знака Изготовление печати в 2026 году для ИП

Изготовление печати в 2026 году для ИП Отношения между учредителями ООО и их участие в управлении

Отношения между учредителями ООО и их участие в управлении Открытие расчетного счета для малого бизнеса

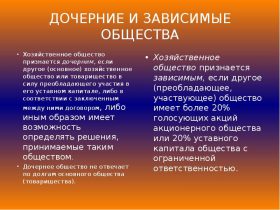

Открытие расчетного счета для малого бизнеса Дочернее хозяйственное общество

Дочернее хозяйственное общество Вклады в имущество хозяйственного общества

Вклады в имущество хозяйственного общества Корпоративный договор

Корпоративный договор Положение об уставном капитале

Положение об уставном капитале Передаточный акт

Передаточный акт Интеллектуальная собственность и ее защита

Интеллектуальная собственность и ее защита ООО арендует у ИП

ООО арендует у ИП ИП арендует сайт

ИП арендует сайт Как подключиться к ОФД ИП

Как подключиться к ОФД ИП ИП арендует помещение

ИП арендует помещение Штрафы за нецелевое использование земли ИП

Штрафы за нецелевое использование земли ИП Штраф ИП за пожарную безопасность

Штраф ИП за пожарную безопасность Сравнение штрафов для ООО и ИП

Сравнение штрафов для ООО и ИП Штраф ИП за отсутствие договора

Штраф ИП за отсутствие договора ИП арендует офис

ИП арендует офис ИП арендует автомобиль

ИП арендует автомобиль Штраф за работу без кассы для ИП

Штраф за работу без кассы для ИП