Добавлено в закладки: 1

Всем известно, что иметь собственное помещение для своего бизнеса позволят себе очень немногие. Большая часть компаний отдает предпочтение тому, чтобы помещения (и складские, и офисные) арендовать.

Зачастую арендодатель устанавливает плату таким образом: постоянная часть (в условных единицах или рублях за квадратный метр) вдобавок возмещение коммунальных расходов. Данный вариант объясняется тем, что поставщики коммунальных услуг не желают с каждым арендатором, который может в любой момент съехать заключать договоры, предпочитая контактировать непосредственно с собственником недвижимости.

Данную переменную часть, как возмещение коммунальных расходов все оформляют и называют по-разному.

Наиболее распространенным до 2007 года было простое перевыставление счетов: арендодатель, который заключил договоры с поставщиками коммунальных услуг, выставлял счет и счет-фактуру на коммунальные услуги арендатору, не признавал при этом в своем учете ни расходы, ни доходы. А арендатор, оплатив и получив счет за «коммуналку», принимал спокойно НДС, который предъявляется арендодателем, к вычету.

Но эта ситуация поменялась с выходом в свет писем Министерства финансов России от 6 сентября 2005 № 07-05-06/234 и ФНС России от 29 декабря 2005 № 03-4-3/2299/28.

Логика, примененная в них, была развита и поддержана в письме Министерства финансов России от 3 июня 2006 № 03-04-15/52: финансовое ведомство, ссылаясь на постановление Президиума ВАС РФ от 6 апреля 2000 № 7349/99* указало, что арендодатель не является энергоснабжающей организацией для арендатора, так как сам получает в качестве абонента электроэнергию от энергоснабжающей организации для обеспечения нужд помещения. Соответственно предъявить НДС арендатору он не вправе, а потому и к вычету ни одной из сторон тоже быть принят не может.

Аналогичная позиция выражалась последовательно и позднее (письма Министерства финансов России от 27 декабря 2007 № 03-03-06/1/895 и от 24 марта 2007 № 03-07-15/39).

Ввиду этого довольно распространенным, достаточно выгодным и вполне безопасным для обеих сторон договора аренды стал другой метод: коммунальные платежи в части, которая приходилась на арендатора, возмещались арендодателю, как переменная часть арендной платы. В данной ситуации оплата «коммуналки», которая потреблена арендатором, перестала носить характер возмещения, арендодатель без проблем мог выставлять счета-фактуры, а арендатор – принимать НДС, предъявленный к вычету.

С правомерностью такого подхода согласились и уполномоченные органы (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, от 19 сентября 2006 № 03-06-01-04/175, ФНС России от 4 февраля 2010 № ШС-22-3/86, УФНС России по Московской области от 13 ноября 2006 № 21-25-И/1372).

Но невзирая на все достоинства оформления стоимости коммунальных услуг, которые потреблены арендатором, как переменная часть арендной платы, у данного метода есть два больших недостатка, которые проявляются, когда арендодатель использует упрощенную систему налогообложения.

Во-первых, суммы переменной части арендной платы нужно включать в состав доходов арендодателя, что способно привести даже к превышению ограничения доходов и утрате права на специальный режим, который можно было бы сохранить, если бы возмещение «коммуналки» не учитывалось в доходах. Кстати, арендодатель при использовании объекта налогообложения «доходы» должен обавок уплатить налог с этих денег, тогда как расходы, аналогичные по сумме, он не может признать в целях налогообложения.

Во-вторых, арендодатель, являясь субъектом «упрощенной системы налогообложения», не является плательщиком НДС в силу пункта 2 статьи 346.11 Налогового Кодекса РФ, поэтому арендатору не может предъявить НДС, даже если налог был ему предъявлен поставщиком услуг. А отсутствие «входного» НДС ведет к финансовым утерям у арендатора.

Как же этого избежать? Необходимо заключить посреднический договор (к примеру, агентский), по которому арендодатель, выступая в качестве агента от своего имени, однако за счет арендатора-принципала, приобретает коммунальные услуги для последнего у их поставщиков.

Как напомнило Министерство финансов России в комментируемом письме, вычет по счету-фактуре арендодателя-посредника НДС серьезных возражений обычно не вызывает. Заметим, что это уже не первое разъяснение уполномоченных органов по этому вопросу (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, ФНС России от 4 февраля 2010 № ШС-22-3/86).

В отношении исключения сумм полученных возмещений из суммы доходов, то независимо от используемой системы налогообложения возможность такая закреплена прямо в Налоговом кодексе (подп. 9 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 Налогового Кодекса РФ). Разумеется, расходы в виде оплаты коммунальных услуг арендодатель признать тоже не сможет.

Все же, заключая агентский договор с арендодателем на возмещение коммунальных услуг, арендатору необходимо тщательно взвесить все имущества и недостатки.

Так как, даже невзирая на благоприятные разъяснения чиновников, претензии налоговиков все-таки возможны. Такие споры рассматривались, в частности, в постановлениях ФАС Московского от 25.09.08 № КА-А40/8932-08, Северо-Западного от 08.09.08 № А66-109/2008, Западно-Сибирского от 27.08.08 № Ф04-5231/2008(10532-А03-25) округов.

Кроме этого, судьи в последнем из упомянутых актов отказали в вычете арендатору, утверждая, что этот договор фактически определял порядок возмещения коммунальных расходов, а ввиду того, что подобные операции НДС не облагаются, арендатор использовал незаконно вычет. Правда, при рассмотрении аналогичного дела по вновь открывшимся обстоятельствам они пришли к обратному выводу и признали вычеты правомерными (постановление ФАС Западно-Сибирского округа от 26.10.09 № А03-10350/2007).

Смена арендатора здания – вполне обыденное явление. Арендодатель с каждым новым арендатором в рассматриваемой ситуации будет заключать собственный агентский договор (или, к примеру, договор комиссии).

Выходит, что договор с поставщиком коммунальных услуг будет заключаться намного раньше, нежели посреднический договор.

В пункте 6 информационного письма Президиума ВАС РФ от 17 ноября 2004 № 85 «Обзор практики разрешения споров по договору комиссии» в то же время сказано, что сделка, которая совершена до установления отношений по договору комиссии, не будет признана заключенной для исполнения поручения комитента. Эти разъяснения применяется и к агентскому договору ввиду статьи 1011 Гражданского кодекса РФ.

Это значит, что расходы арендодателя по договору с поставщиком коммунальных услуг можно признать осуществленными без заключенного агентского договора. И тогда необходимые суммы возмещения невозможно будет исключить из состава доходов арендодателя, ведь они будут являться прочим поступлением денежных средств.

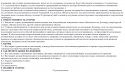

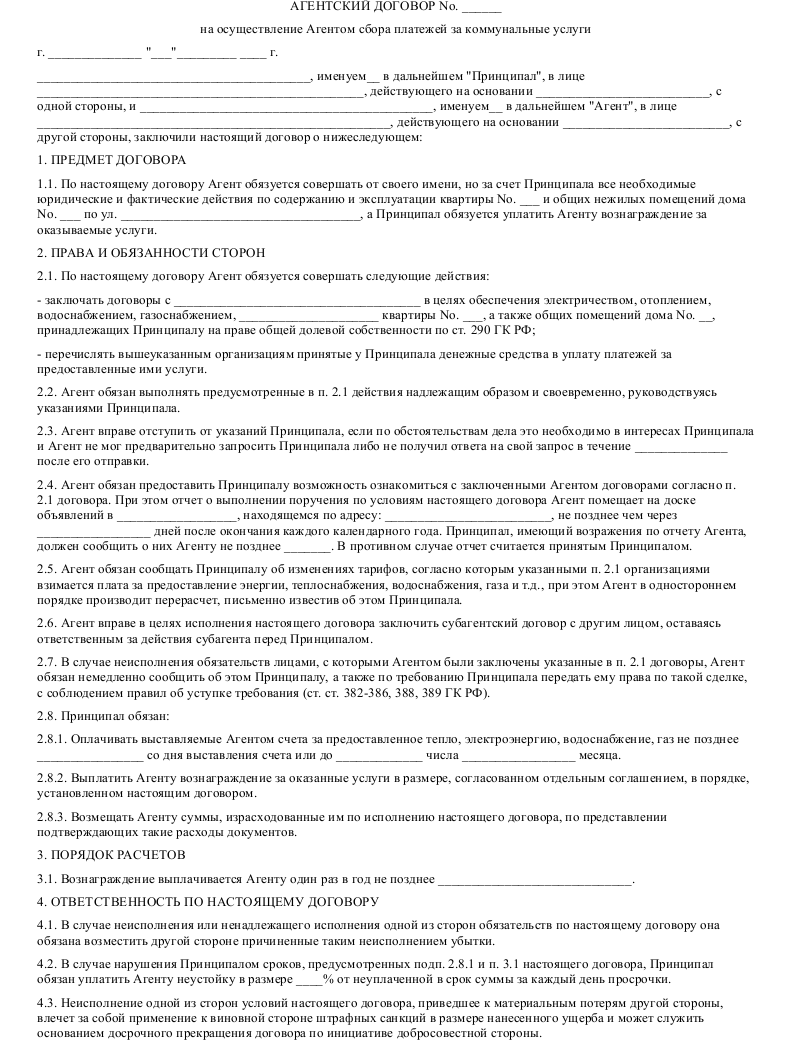

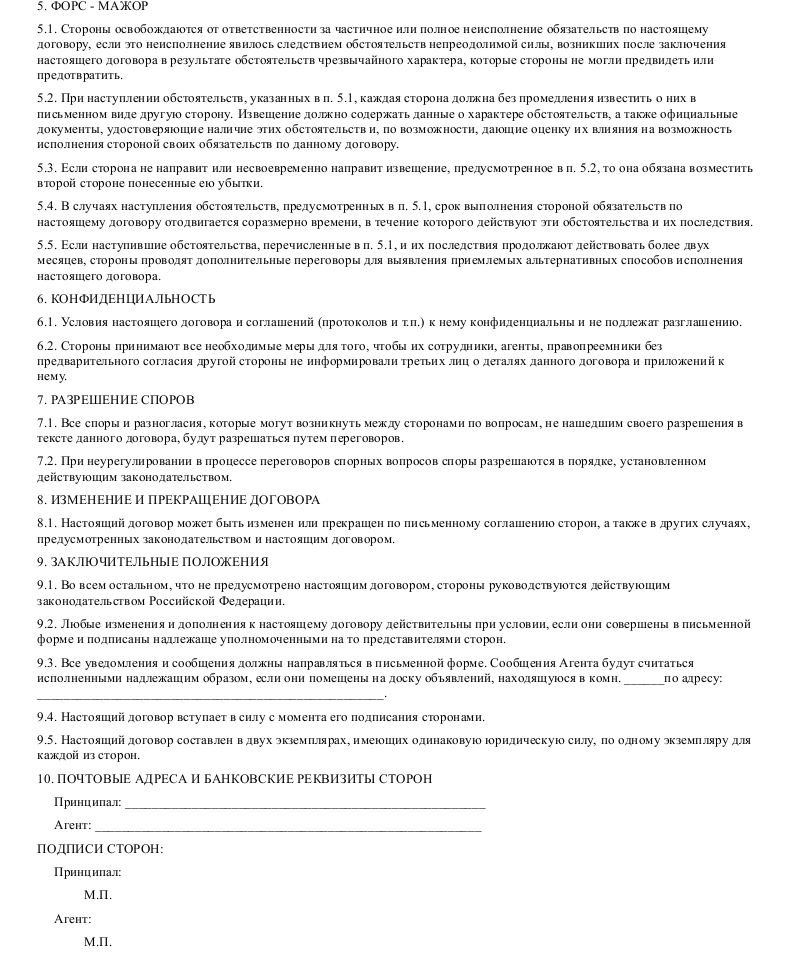

Образец агентского договора на коммунальные услуги

Скачать образец агентского договора на коммунальные услуги в формате .doc

Скачать образец агентского договора на коммунальные услуги в формате .doc

Агентский договор на коммунальные услуги – это договор, в согласии с которым одна сторона (агент) за вознаграждение обязуется совершать по поручению принципала (другой стороны) коммунальные услуги от собственного имени, однако за счет принципала или за счет и от имени принципала. Смежными договорами являются договор комиссии и договор поручения.