Добавлено в закладки: 0

Кредитный договор является правовым договором, в согласии с которым кредитор должен предоставить финансовые средства (кредит) заемщику, а заемщик принимает на себя обязательство вернуть приобретенную денежную сумму и уплатить на нее проценты (пункт 1 статьи 819 Гражданского Кодекса РФ).

К договору применяют правила, которые предусмотрены нормами договора займа, когда другое не предусматривается законом и не проистекает из существа соглашения.

Кредитный типовой договор оформляется лишь в письменной форме. Не выполнение письменной формы влечет за собой его недействительность (статья 820 Гражданского Кодекса РФ). Необходимо сказать, что зачастую банки и прочие кредитные организации применяют типовые бланки кредитных договоров, которые почти не изменяются при переговорах. Данный договор является для заемщика договором присоединения, который регулируется согласно правилам статьи 428 Гражданского Кодекса РФ.

Кредитный типовой договор оформляется лишь в письменной форме. Не выполнение письменной формы влечет за собой его недействительность (статья 820 Гражданского Кодекса РФ). Необходимо сказать, что зачастую банки и прочие кредитные организации применяют типовые бланки кредитных договоров, которые почти не изменяются при переговорах. Данный договор является для заемщика договором присоединения, который регулируется согласно правилам статьи 428 Гражданского Кодекса РФ.

Стороны такого соглашения заемщик и кредитор.

Заемщик – какое-либо юридическое или физическое лицо, которое заключает кредитный договор для потребительских или предпринимательских целей.

Кредитором может быть лишь банк или какая-либо другая кредитная организация.

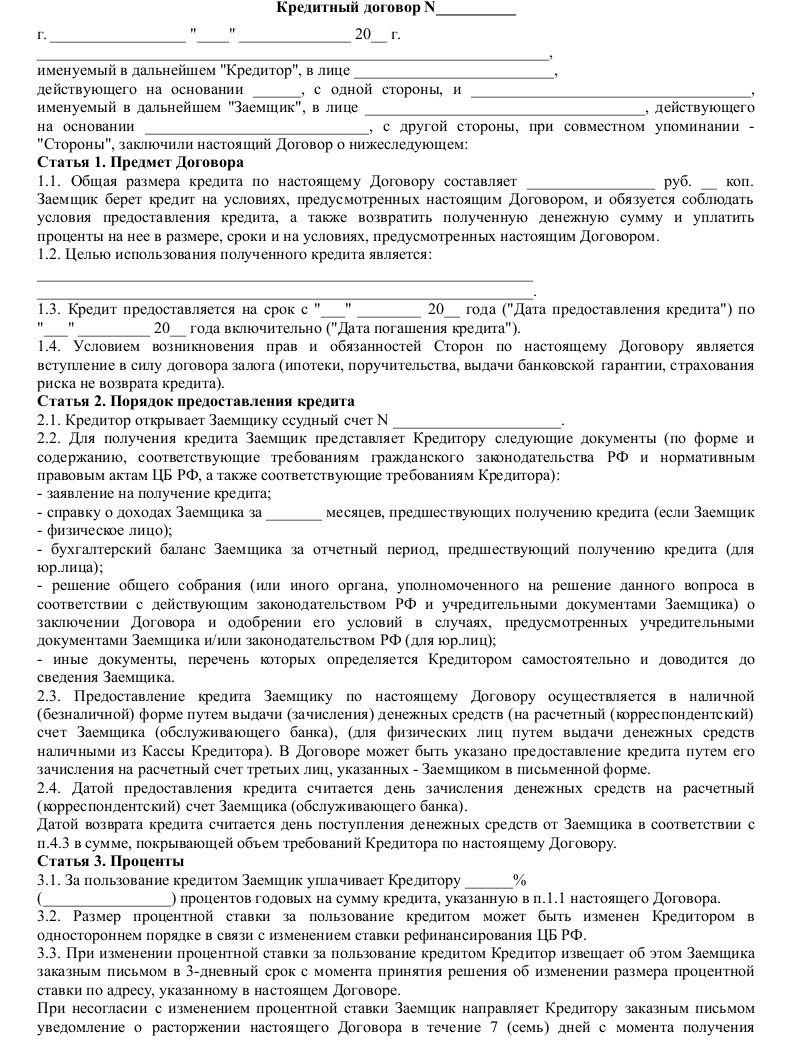

Договор имеет следующие существенные условия кредитования:

- Полная стоимость кредита. В расчет полной стоимости кредита включаются все платежи заемщика по договору, который связан с исполнением и заключением этого договора, сроки и размеры, выплаты которых известны на момент оформления соглашения;

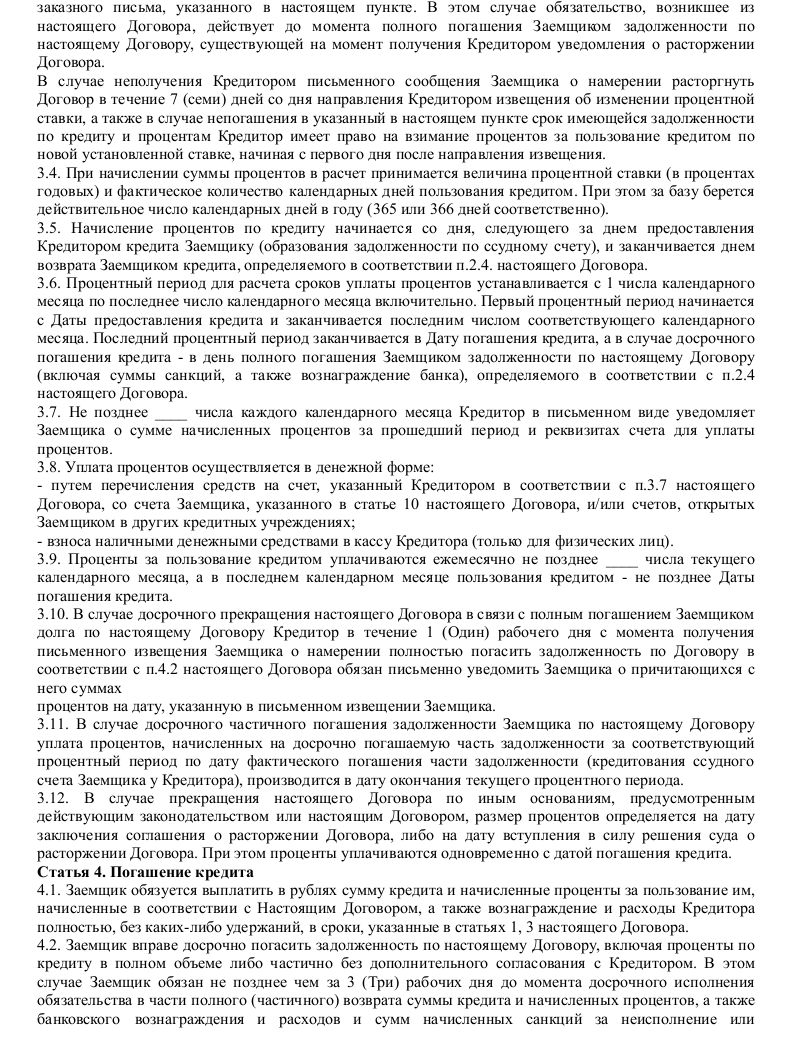

- Порядок и размер оплаты кредита и процентов по нему. Проценты за использование кредита делят на обыкновенные проценты, которые уплачиваются в границах срока использования кредита, и увеличенные проценты, которые взыскиваются при нарушении срока возврата кредита. Общепринятая “единица измерения” процентов за использование кредита — “годовые проценты”, или определенная сумма, которую необходимо заплатить банку, чтобы использовать его средства в течение всего года;

- другие условия, в отношении которых по заявлению какой-либо сторон необходимо достичь соглашения (пункт 1 статьи 432 Гражданского Кодекса РФ).

Чтобы оформить кредитный договор необходимо:

- заключение в письменной форме кредитного договора;

- достижение соглашения по всем существенным условиям.

Вместе с кредитным договором можно заключить договор поручительства по кредитному договору.

Заключения кредитного договора

До заключения проекта договора кредитор просит предоставить документы, которые удостоверяют платежеспособность заемщика. Список нужных документов не оговаривается законом, обычно список составляет кредитор. После представления всех нужных документов заемщик пишет кредитную заявку (заявление о ходатайстве о предоставлении кредита). В кредитной заявке указываются обычно следующие пункты:

- сумма кредита;

- цель кредита;

- в определенных случаях желаемая процентная ставка;

- предполагаемый срок;

- указание о предоставлении банку обеспечения: поручительства, банковской гарантии, залога.

Чтобы кредитный договор являлся заключенным нужно исполнение двух условий:

- оформление письменного соглашения;

- достижение соглашения по различным существенным условиям.

Датой выдачи кредита может являться дата списания с корреспондентского счета кредитора денег (к примеру, с помощью кредитной карты) или дата зачисления на расчетный счет заемщика денег. Порой списание денег с корреспондентского счета кредитора и зачисления их на расчетный счет заемщика всего несколько недель занимает. Потому определение данного срока имеет для выяснения даты большое значение, с которой начисляются проценты.

Изменение кредитного договора

Когда в бланке заключенного договора нет упоминания об изменении его условий в одностороннем порядке, кредитор не имеет права самостоятельно их менять (ст. 450 Гражданского Кодекса РФ).

В ст. 29 ФЗ от 2 декабря 1990 г. N 395-I “О банках и банковской деятельности” указано, что кредитор не имеет права в одностороннем порядке изменять процентные ставки по кредитам, за исключением случаев, предусмотренных федеральным законом или договором с клиентом. Обычно в соглашениях всегда предусматривается право кредитора на изменение процентных ставок кредита при изменении ставки рефинансирования ЦБ РФ, изменении ставки на рынке межбанковских кредитов.

Договор может быть изменен или расторгнут по существенным изменением обстоятельств. Соглашение об изменении условий совершается в той же форме, что и договор, если из закона, иных правовых актов, договора или обычаев делового оборота не вытекает иное (п.1 ст. 452 Гражданского Кодекса РФ).

Договор может быть изменен по решению суда в исключительных случаях, когда расторжение договора:

- повлечет для сторон ущерб, превышающий значительно затраты, которые необходимы для выполнения договора на условиях, измененных судом;

- противоречит общественным интересам.

Пролонгацию кредитного договора можно осуществлять при помощи внесения изменений в текст соглашения (будет срок возврата кредита изменяться). Возможен вариант оформления добавочного соглашение о пролонгации договора.

Расторжение кредитного договора

Расторжение проходит по соглашению сторон и в одностороннем порядке по письменному требованию одной из сторон по основам, которые предусмотрены кредитным договором и действующим законодательством.

Заемщик имеет право расторгнуть кредитный договор в одностороннем порядке лишь в ситуации не предоставления кредита на условиях и в размере, которые предусмотрены договором.

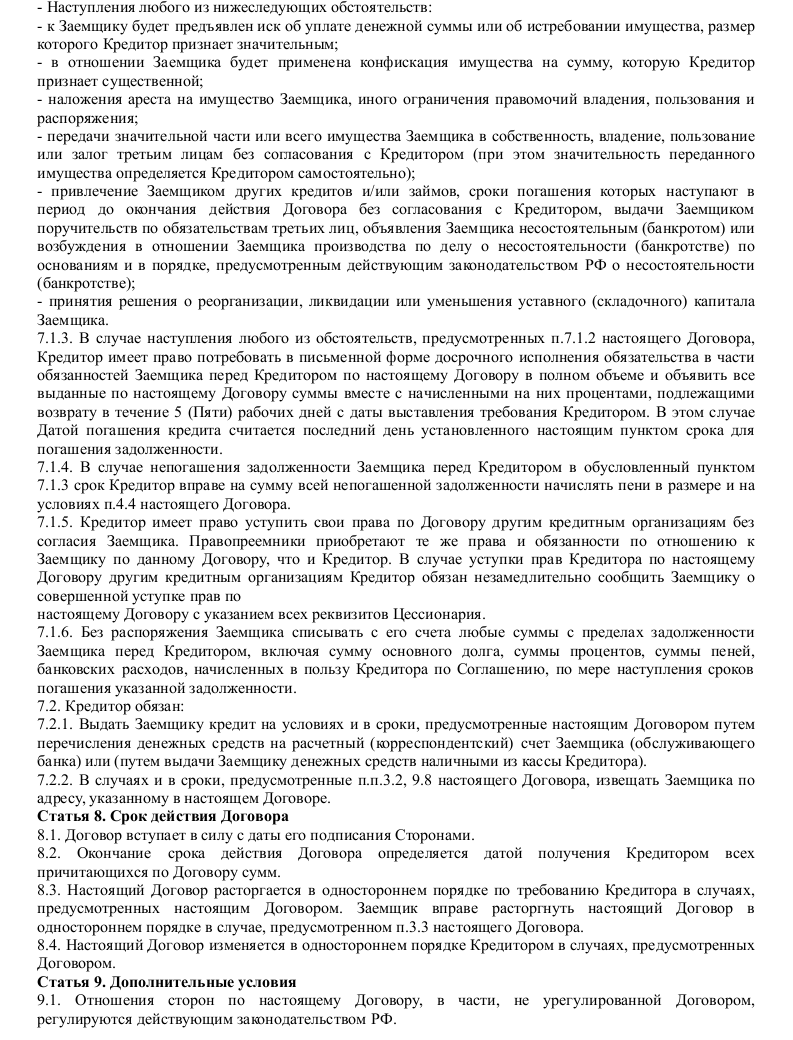

Кредитор имеет право расторгнуть в одностороннем порядке кредитный договор в ситуациях:

- не применения кредита по целевому предназначению (пункт 2 статьи 814 Гражданского Кодекса РФ);

- невыполнения требования кредитора погасить в срок задолженность по кредиту и прочим платежам, которые предусмотрены договором;

- неисполнения обязанностей по обеспечению кредита (статья 813 Гражданского Кодекса РФ).

- при невыполнении возможности осуществить контроль за целевым применением кредита.

- когда заемщику предъявляется иск об уплате денежной суммы или об истребовании имущества, размер которого угрожает исполнению обязательств по кредитному договору;

- при потере обеспечения или ухудшении данных условий по обстоятельствам, за которые не отвечает кредитор.

- при принятии решений о реорганизации, ликвидации, или уменьшении уставного капитала заемщика;

- при ухудшении финансового состояния заемщика;

- инициации процедуры банкротства заемщика соответственно с законодательством РФ;

- когда есть риск ликвидации заемщика соответственно с законодательством РФ.

Образец кредитного договора

Скачать образец кредитного договора в формате .doc

Скачать образец кредитного договора в формате .doc

Кредитный догово́р — соглашение двух или больше лиц о прекращении, изменении, установлении гражданских обязанностей и прав.

Брачный договор

Брачный договор Договор товарного кредита

Договор товарного кредита Договор о предоставлении кредитной линии

Договор о предоставлении кредитной линии Договор коммерческого кредита

Договор коммерческого кредита Договор на перевозку денежных средств

Договор на перевозку денежных средств Договор перевозки инертных материалов

Договор перевозки инертных материалов Договор перевозки ценностей

Договор перевозки ценностей Договор перевозки больных

Договор перевозки больных Договор перевозки нефтепродуктов

Договор перевозки нефтепродуктов Договор перевозки щебня

Договор перевозки щебня Договор перевозки оборудования

Договор перевозки оборудования Договор перевозки песка

Договор перевозки песка Договор перевозки леса

Договор перевозки леса Договор на железнодорожные перевозки

Договор на железнодорожные перевозки Договор перевозки зерна

Договор перевозки зерна Договор перевозки топлива

Договор перевозки топлива Договор перевозки грунта

Договор перевозки грунта Договор перевозки детей

Договор перевозки детей Договор международной перевозки

Договор международной перевозки Договор транспортной экспедиции

Договор транспортной экспедиции Договор перевозки пассажира автотранспортом

Договор перевозки пассажира автотранспортом Договор морской перевозки пассажиров

Договор морской перевозки пассажиров Договор перевозки груза автотранспортом

Договор перевозки груза автотранспортом Договор воздушной перевозки груза

Договор воздушной перевозки груза