Добавлено в закладки: 0

Заем учредителя ООО, несмотря на распространенное мнение вовсе не говорит о том, что компания на грани краха, а руководство ведет плохо дела. Напротив, готовность личные средства отдать на спасение рабочих мест сотрудников и дела своих рук говорит о том, что предприятие является вполне жизнеспособным и попало в трудное положение ввиду случайного стечения обстоятельств.

Заем учредителя ООО, несмотря на распространенное мнение вовсе не говорит о том, что компания на грани краха, а руководство ведет плохо дела. Напротив, готовность личные средства отдать на спасение рабочих мест сотрудников и дела своих рук говорит о том, что предприятие является вполне жизнеспособным и попало в трудное положение ввиду случайного стечения обстоятельств.

Как можно самого себя выручать

Когда организации понадобились срочно деньги, и они есть у одного из учредителей, беспроцентный договор займа меж ООО и учредителем поможет разрешить трудную ситуацию. Почему беспроцентный? Потому что когда учредителей несколько, а фирму выручил один, у него есть полное моральное право получить за это компенсацию в виде процентов по займу. Разрешить данный вопрос меж собой не даст возможности налоговое законодательство.

Хотя по пунктам 10 и 1 статьи 251 Налогового Кодекса РФ заем организации доходом не является, а по пункту 12 статьи 270 того же налогового кодекса погашение его не является расходом с целью извлечения прибыли и, соответственно, тут не появляется база налогообложения, есть возможность с суммы, которую человек сам себе фактически переложил из кармана в карман, снять налог.

В пунктах 2 и 1 статьи 265 Налогового Кодекса ясно указано, что проценты по займу являются внереализационным расходом и, соответственно, не подлежат налогообложению. Но статья 269 дает небольшую, но важную поправку: когда процентная ставка существенно не превышает (не больше чем на 20 процентов от текущей ставки рефинансирования Центрального Банка РФ), процент по сопоставимым обязательствам. При этом процентом по займу и процент по кредиту нельзя сопоставлять. То есть, при ставке Центрального Банка в 13,5%, нельзя назначить себе больше чем 16,2 процентов годовых, в противном случае компании будет необходимо платить НДС с процентов по займу. Можно справиться с ситуацией.

- Делим заемные деньги каким-либо методом поровну меж двумя учредителями каким-либо приватным способом, включая наличными, и от каждого заключаем отдельный договор на любых условиях. Сопоставляйте хоть партнера Сидорова с партнером Петровым, хоть наоборот.

- Если даются взаймы не деньги, а товары или материальные ценности – еще проще. Необходимо составить те же два договора на единых условиях, и все. Никак и нигде не прописывается, что макароны или доски от заемщиков необходимо доставлять на склад в различное время и на различных грузовиках. Необходимо лишь оформить груз по двум накладным двумя партиями.

- Кажется, все просто, однако при таком методе появляется неприятный момент: заемщики обязаны будут с сумм, которые получены в качестве процентов по займу, оплатить НДФЛ, по пунктам 1 статьи 208 Налогового Кодекса, в пользу общества, которое выступает налоговым агентом по статье 226 Налогового Кодекса. Поэтому оптимальным вариантом является собрать собрание учредителей, и по-товарищески решить, на какой срок и насколько увеличить в общем доходе долю заемщика.

Важные моменты: в договоре займа необходимо четко указать, что он беспроцентный. Иначе по умолчанию принимают ту самую ставку рефинансирования Центрального Банка РФ, и налоговая инспекция не преминет изыскать базу налогообложения.

Однако, исходя из судебной практики, в таких случаях апелляционные суды зачастую не поддерживают налоговую инспекцию, но вовсе не судиться проще, чем выиграть суд.

А что делать с договором займа меж ООО и учредителем, когда учредителем является директор? Все очень просто: один и тот же человек два раза расписывается: как физлицо, и он же как директор. Никак и нигде этого не запрещается.

И, наконец, несмотря на то, что по ПБУ РФ всю сумму оплаты по процентам можно оплатить при погашении займа, налоговая инспекция этого не признает. По пункту 3 статьи 253 Налогового Кодекса проценты необходимо выплачивать и начислять ежеквартально или ежемесячно.

Валюта или рубль?

Хотя рубль довольно укрепился и в финансовых мировых кругах обсуждают всерьез его шансы стать резервной мировой валютой, большинство бизнесменов, вспоминая 90-е, рублю по прежнему не доверяют. При заключении договора займа с собственным ООО от данного предрассудка необходимо отказаться и заключать договор в рублях.

Все дело в том, что при валютных расчетах возникает неизбежно суммовая разница ввиду колебаний курса евро и доллара. Хотя в пунктах 1 и 5 статьи 265 она не считается реализационым расходом и облагаться налогом не должна, но другие статьи Налогового Кодекса дело запутывают, а Министерство финансов со своей стороны никак не может определиться.

Тут множество нормативных документов, и благодатное поле для юридической деятельности, однако для делового человека однозначен вывод: когда налоговая претензию предъявит, то кому-нибудь: или заемщику, или должнику, налог все же придется платить – выиграть дело в суде шансов практически нет.

А так как и заемщик, и должник являются одним и тем же лицом, то платить необходимо в любом случае. Поэтому самому себе одалживать необходимо в рублях.

Как по бухгалтерии провести

При заключенном договоре займа меж ООО и учредителем его проводки по бухгалтерии сложностей не представляют. Исключением является валютный договор. Там весьма сложно избегнуть возникновения базы налогообложения. А проводки такие:

При беспроцентном займе до 12 месяцев, на короткий срок, в рублях:

- Отдаем заем: Дт66 Кт51

- Получаем заем: Дт51 Кт66.

- Заем в товарах:

- Отдаем заем Дт66 (67) Кт41

- Получаем заем Дт41 Кт66 (67) на длительный или короткий срок соответственно.

- Больше 12 мес:

- Отдаем заем Дт67 Кт51;

- Получаем заем Дт51 Кт67.

- Статьи расхода/прихода для валюты будут 50, 51, 52.

- Заем в материальных ценностях:

- Возврат заема Дт66 (67) Кт10;

- Получение заема Дт10 Кт66 (67);

- К процентным займам прибавится субсчет со статьи 60 – авансы, 91 – выплата процентов, 19 и 68 – для вычета и отражения НДС.

Субсчет для процентов необходим, так как они, в отличие от тела займа, операционными расходами не являются и обязаны учитываться обособленно.

Договор займа от учредителя ООО, когда учредители располагают достаточными личными средствами, будет наилучшим методом выручить компанию, которая попала в трудное положение, не рискуя деловой репутацией и не влезая в неоплатные долги.

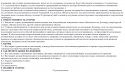

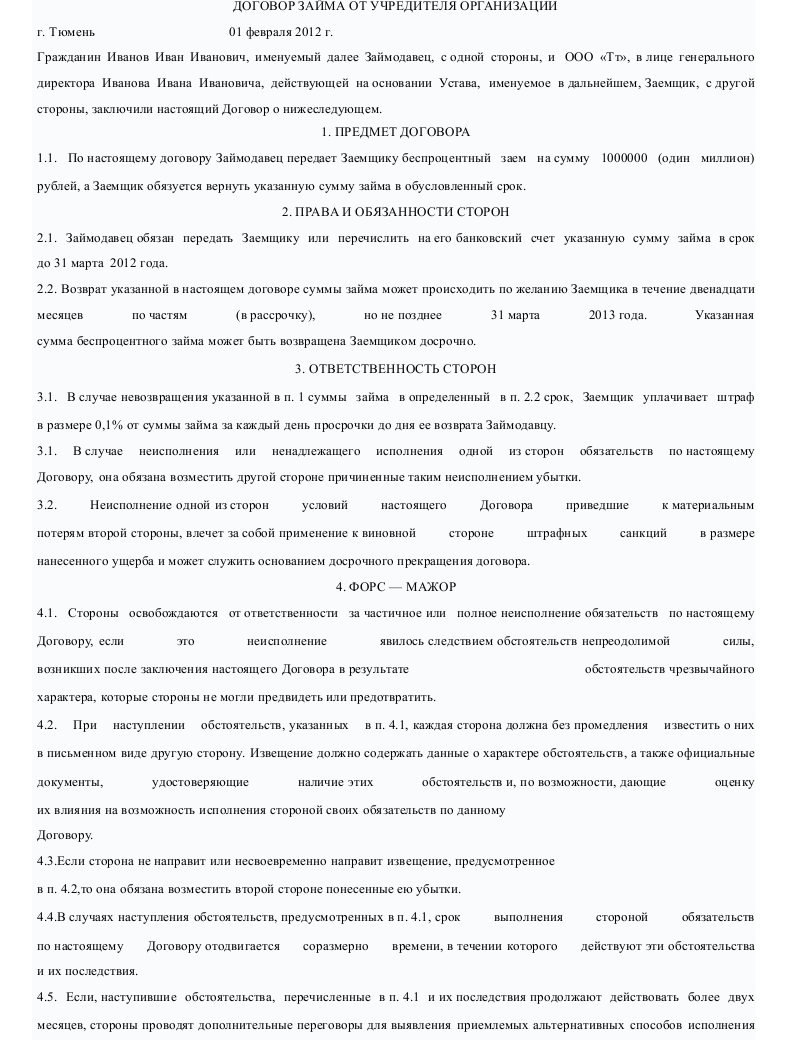

Образец договора займа от учредителя организации (ООО)

Скачать образец договора займа от учредителя организации (ООО)

Скачать образец договора займа от учредителя организации (ООО)

Договор займа от учредителя организации (ООО) является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Договор мены товара одновременно в указанном месте

Договор мены товара одновременно в указанном месте Договор мены с иностранной организацией

Договор мены с иностранной организацией Товарообменный (бартерный) договор мены

Товарообменный (бартерный) договор мены Договор мены квартиры на нежилое здание

Договор мены квартиры на нежилое здание