Добавлено в закладки: 0

Пропустить очередную смену ставки рефинансирования – достаточно серьезная оплошность для бухгалтера. Ведь от ее размера зависит правильность расчета различных показателей. Однако знать текущие значения ставки – только полдела. Необходимо еще и правильно ее в расчетах использовать. А вариантов здесь много.

Пропустить очередную смену ставки рефинансирования – достаточно серьезная оплошность для бухгалтера. Ведь от ее размера зависит правильность расчета различных показателей. Однако знать текущие значения ставки – только полдела. Необходимо еще и правильно ее в расчетах использовать. А вариантов здесь много.

Ставка рефинансирования являет собой инструмент для контроля денежной кредитной системы. При помощи нее Банк России оказывает влияние на процентные ставки по кредитам и депозитам, которые предоставляются кредитными организациями ч физическим и депозитам лицам. Бухгалтеры организаций применяют учетную ставку, чтобы рассчитать такие показатели:

- пени за просрочку выполнения обязанности по оплате налога;

- материальная выгода, которая получена от экономии на процентах за использование гражданином заемных (кредитных) средств, полученных от индивидуальных предпринимателей или организаций и выраженных в рублях;

- предельная величина процентов, которые начислены по долговому обязательству, которое выражено в рублях и включается в состав расходов (пункт 1 статьи 269 Налогового Кодекса РФ);

- наименьший размер процентов (денежной компенсации), если работодатель нарушит установленный срок оплаты отпуска, выплаты заработной платы, выплат при увольнении и прочих выплат, которые причитаются работнику.

Пени в уплате налога за просрочку

Пени за просрочку выполнения обязанности по оплате налога определяют от неуплаченной суммы в процентах. Процентную ставку пеней при этом принимают равной 1/300 от действующей в данный момент ставки рефинансирования Банка России (пункт 4 статьи 75 Налогового Кодекса РФ).

Пени, обычно начисляются за каждый календарный день просрочки выполнения обязанности по оплате налога, начиная от следующего дня его оплаты, который устанавливается законодательством. Начисление пеней останавливается в день, который следует за днем фактической оплаты задолженности по налогам.

Учетная ставка за расчетный период может меняться, при этом неоднократно. Появляется вопрос: какое из значений необходимо брать для определения пеней за просрочку выполнения обязанности по оплате налога в данной ситуации?

Тут необходимо иметь в виду, что, когда в период, в который начисляют пени, ставка рефинансирования Банка России может меняться, как в меньшую, так и в большую сторону, используют все ее значения по всем периодам действия.

Доходом физического лица, который облагается НДФЛ, является материальная выгода, которая получена от экономии на процентах за использование заемных (кредитных) средств, которые получены от индивидуальных предпринимателей или организаций и выражены в рублях. При получении дохода налогоплательщиком в виде материальной выгоды налоговую базу определяют,как превышение суммы процентов за использование заемных (кредитных) средств, которые выражены в рублях, исчислены, учитывая две трети действующей ставки рефинансирования, которая установлена Банком России на дату фактического получения дохода налогоплательщиком, над суммой процентов, которая исчислена, учитываяз условия договора. Основанием является подпункт 1 пункта 1, подпункт 1 пункта 2 статьи 212 Налогового кодекса.

Учитывайте, что доход, облагаемый НДФЛ в виде материальной выгоды от экономии на процентах за использование заемных (кредитных) средств, которая выражена в рублях, появляется у заемщика в ситуациях, когда:

- по условиям кредитного договора (договора займа) предусматривается оплата процентов по ставке, которая равна меньше 2/3 ставки рефинансирования Банка России;

- кредит (заем) является беспроцентным.

Когда кредитный договор включает в себя условие об изменении процентной ставки, вне зависимости от того, она менялась или нет, при исчислении расходов в виде процентов используется ставка рефинансирования Центрального Банка РФ, которая действует на дату признания процентов (пункт 1 статьи 269 Налогового кодекса РФ).

Применяемая ставка

Дата фактического получения дохода при получении доходов в виде материальной выгоды определяется как день оплаты налогоплательщиком процентов по кредитным (заемным) средствам (подпункт 3 пункта 1 статьи 223 Налогового Кодекса РФ). А это значит, что при расчете материальной выгоды по рублевым кредитам (займам) необходимо применять ставку рефинансирования Банка России, которая действует на день фактической оплаты процентов.

Ставка рефинансирования Банка России, которая установлена на дату фактического возврата суммы займа, применяется для расчета суммы экономии в отношении процентов по беспроцентному займу. Так как датой фактического получения дохода в виде выгоды от экономии процентов за использование беспроцентных займов (кредитов) необходимо считать дату возврата кредитных (заемных) средств налогоплательщиком.

Итак, учитывая сказанное выше по рублевому процентному займу налоговый агент может определить налоговую базу (НБ) согласно формулы:

НБ = П2/3БР – Пдог, где

П2/3БР – сумма процентов, учитывающая ставку, равную двум третям ставки рефинансирования Банка России, которая действует на дату их оплаты;

Пдог – сумма процентов, которые подлежат оплате в согласии с условиями договора кредита (займа).

Сумма процентов, которые подлежат оплате в согласии с условиями договора кредита (займа),

Пдог определяют по формуле:

Пдог = ПСдог* Сз : КДпол*КДг , где

Сз – сумма кредита (займа);

ПСдог – процентная ставка, которая установлена в договоре кредита (займа);

КДг – общее число календарных дней в году;

КДпол – число дней использования заемных (кредитных) средств.

Для расчета суммы процентов, учитывая ставку, равную двум третям ставки рефинансирования Банка России, которая действует на дату их оплаты (ПР2/3БР), используют формулу:

П2/3БР = ПС2/3БР*Сз : КДг КДпол, где

ПС2/3БР – процентная ставка, которая составляет две трети ставки рефинансирования Банка России, которая действет на дату уплаты процентов.

Когда рублевый заем является беспроцентным, то налоговый агент налоговую базу (НБ) рассчитывает по такой формуле:

НБ = ПС2/3ЦБ*СЗ : КДобщ КДпольз, где

СЗ – сумма кредита (займа);

ПС2/3ЦБ – процентная ставка, которая составляет две терти ставки рефинансирования Банка России, которая действует на дату частичного возврата кредита (займа);

КДобщ – общее число календарных дней в году;

КДпольз – число дней использования заемных (кредитных) средств.

Максимальная величина процентов

При отсутствии долговых обязательств, которые выданы на сопоставимых условиях в том же квартале и по выбору налогоплательщика, максимальная величина процентов, которые признаются расходом, принимается с 01.01.2011 по 31.12.2012 включительно равной ставке процента, который установлен соглашением сторон. При этом она не может превышать ставку рефинансирования Банка России, которая увеличена в 1,8 раза (пункт1.1 статьи 269 Налогового Кодекса РФ). Это относится и к расходам в виде процентов по долговым обязательствам, которые осуществлены с 01.01.2010.

Под упомянутой ставкой подразумевают:

- в отношении долговых обязательств, которые не содержат условий об изменении процентной ставки за весь срок действия долгового обязательства,

- ставку рефинансирования Банка России, которая действует на дату привлечения финансовых средств;

- по отношению к прочим долговым обязательствам – ставку рефинансирования Банка России, которая действует на дату признания в виде процентов расходов.

По договорам займа и другим аналогичным договорам, у которых срок действия приходится больше, нежели на один отчетный период, в целях расчета налога на прибыль расход считается осуществленным и включается в состав расходов на конец месяца необходимого отчетного периода. При прекращении действия договора (погашение долгового обязательства) до истечения отчетного периода расход считается осуществленным и является частью соответствующих расходов на дату завершения действия договора (погашение долгового обязательства). Это указывается в пункте 8 статьи 272 Налогового кодекса.

Допустим, договор займа (кредитный договор) включает в себя условие об изменении ставки рефинансирования Банка России за использование кредита (займа). Тогда максимальную сумму процентов за использование заемных средств нужно рассчитывать каждый месяц, учитывая учетную ставку, которая действует на последний день календарного месяца. К тому же, при погашении долгового до истечения отчетного периода обязательства – на дату возврата заемных средств. При этом изменения ставки рефинансирования Банка России за месяц при расчете суммы процентов не учитываются.

Ставка рефинансирования Банка России используется также при определении:

- штрафных процентов за использование чужих денежных средств из-за их неправомерного удержания, уклонения от возврата, другой просрочки их оплаты или неосновательного сбережения и получения за счет другого лица. Так, данные проценты определяют в размере ставки рефинансирования на день выполнения денежного обязательства (его части) или на день вынесения судебного решения (предъявления иска). Договором или законом может устанавливаться другой размер процентов. Основанием является пункт 1 статьи 395 Гражданского кодекса;

- процентов по договору займа ,если в договоре отсутствуют условия о размере процентов. Данный размер процентов определяется в размере ставки рефинансирования на день оплаты заемщиком суммы долга (пункт 1 статьи 809 Гражданского кодекса РФ);

- процентов за нарушение срока возврата (зачета) налоговым органом налогоплательщику уплаченного излишне или взысканного излишне налога соответственно с пунктом 5 статьи 79 и пунктом 10 статьи 78 Налогового кодекса;

- процентов, которые начисляются на сумму задолженности за рассрочку или отсрочку оплаты налога, который предоставлен из-за угрозы банкротства заинтересованного лица при единовременной выплате им налога. А также в случаях, когда имущественное положение гражданина не имеет возможности единовременной оплаты налога или производства и реализации товаров, услуг или работ заинтересованным лицом имеет сезонный характер (пункт 4 статьи 64 Налогового Кодекса РФ);

- процентов, которые начисляются при нарушении сроков возврата акцизов на сумму, которая подлежит возврату налогоплательщику. Проценты рассчитывают, учитывая 1/360 ставки рефинансирования Банка России за день просрочки (пункт 3 статьи 203 Налогового Кодекса РФ).

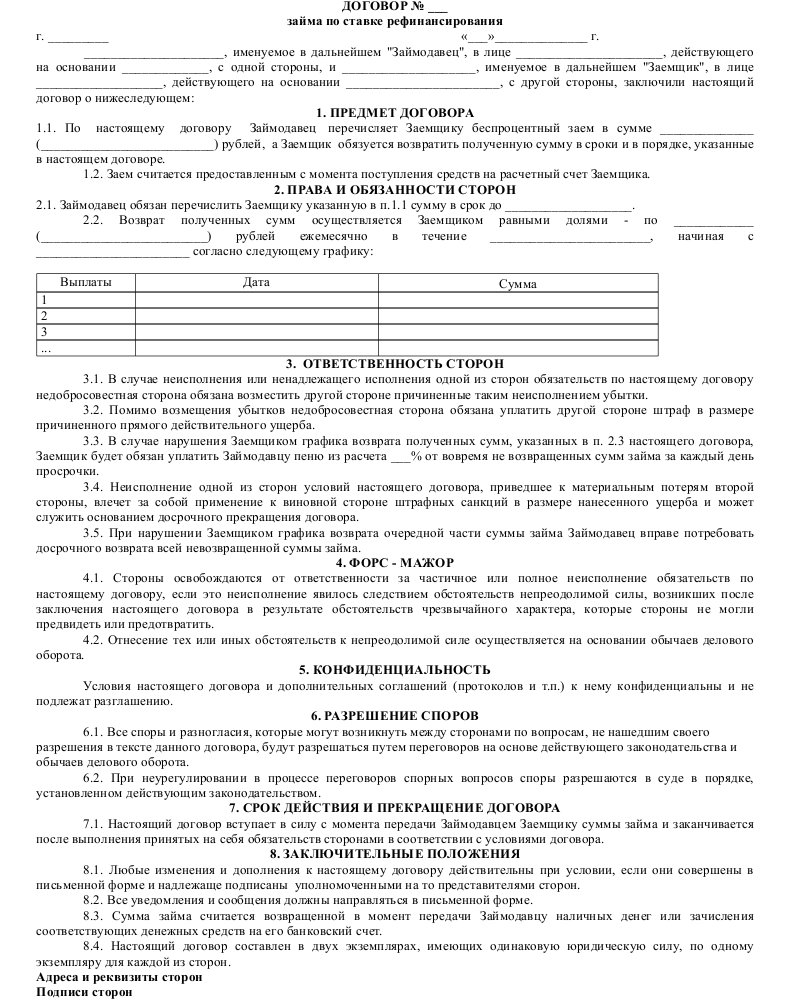

Образец договора займа по ставке рефинансирования

Скачать образец договора займа по ставке рефинансирования

Скачать образец договора займа по ставке рефинансирования

Договор займа по ставке рефинансирования является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Договор займа физического лица юридическому

Договор займа физического лица юридическому Договор между акционером закрытого акционерного общества и обществом с...

Договор между акционером закрытого акционерного общества и обществом с... Договор займа, обеспеченного поручительством, между акционером закрыто...

Договор займа, обеспеченного поручительством, между акционером закрыто... Договор беспроцентного вещевого займа с обеспечением

Договор беспроцентного вещевого займа с обеспечением Договор займа общего вида между юридическими лицами

Договор займа общего вида между юридическими лицами Договор займа денег с неустойкой

Договор займа денег с неустойкой Договор займа с залоговым обеспечением

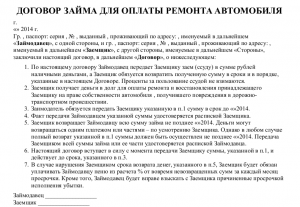

Договор займа с залоговым обеспечением Договор займа для ремонта автомобиля

Договор займа для ремонта автомобиля Договор беспроцентного займа с выплатой по частям

Договор беспроцентного займа с выплатой по частям Договор займа сотруднику организации

Договор займа сотруднику организации Договор займа от организации учредителю ООО

Договор займа от организации учредителю ООО