Добавлено в закладки: 0

Часто на практике появляются ситуации, когда предприятию для проведения текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. При этом по различным причинам (отсутствие необходимого обеспечения, продолжительность процесса заключения кредитного договора, большие процентные ставки и так далее) получение в банке кредита затруднительно или не выгодно. В таком случае организация способна получить такие средства в виде займа как от физических или юридических лиц. При этом, при первом варианте обычно появляются трудности по оформлению и отражению в учете подобных операций.

Часто на практике появляются ситуации, когда предприятию для проведения текущей хозяйственной финансовой деятельности нужны дополнительные финансовые средства. При этом по различным причинам (отсутствие необходимого обеспечения, продолжительность процесса заключения кредитного договора, большие процентные ставки и так далее) получение в банке кредита затруднительно или не выгодно. В таком случае организация способна получить такие средства в виде займа как от физических или юридических лиц. При этом, при первом варианте обычно появляются трудности по оформлению и отражению в учете подобных операций.

Рассмотрим, как заключить правильно договор займа с физическим лицом и эту сделку отразить для целей налогообложения в бухгалтерском учете и.

Документальное оформление операции займа

Главный документ, в котором фиксируют намерение сторон провести сделку по предоставлению займа – договор займа.

Соответственно со статьей 808 Гражданского Кодекса РФ договор займа меж гражданами необходимо заключать в письменной форме, когда его сумма больше, нежели в десять раз от установленного законом наименьшего размера оплаты труда, а когда займодавец — юридическое лицо вне зависимости от суммы.

Как видно из этого положения, ныне действующее законодательство не касается ситуации, когда в роли займодавца является физическое лицо, а заемщик – организация.

Но необходимо учитывать, что в согласии с пунктом 1 статьи 16 Гражданского Кодекса РФ, когда один из участников сделки – юридическое лицо, ее необходимо совершить в письменной простой фирме. По этой сделке необходимо обязательно заключить договор в письменном виде.

Поэтому предоставление займа займодавцем (физическим лицом ) заемщику (юридическому лицу) нужно оформить при помощи договора займа.

Физическое лицо может на расчетный счет организации — заемщика (например, со своего банковского счета) перечислить сумму займа или внести ее в кассу предприятия при помощи наличных денег.

В последнем случае оформляют кассовый приходный ордер, который утвержден постановлением Госкомстата РФ от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Помимо этого нужно учитывать, что соответственно с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, который утвержден решением Совета Директоров Центробанка РФ 22.09.1993 г. № 40, предприятия должны в банк сдавать всю денежную наличность выше установленных лимитов остатка наличных денег в кассе в сроки и порядке, которые согласованы с обслуживающими банками.

Поэтому сумму займа, полученную в кассу, организация должна сдать в банк для ее зачисления на расчетный счет. Иначе за нарушение лимита хранения в кассе наличных денег к должностным лицам организации могут применить такие санкции (статья 15.1 Кодекса об административных правонарушениях РФ):

- на должностных лиц — в размере сорок-пятьдесят минимальных размеров оплаты труда;

- на юридических лиц — четырста-пятсот минимальных размеров оплаты труда.

Заемщик обязан погасить (возвратить) физическому лицу заем (и проценты по нему, когда заем является процентным) или при помощи перечисления финансовых средств на счет гражданина в банке или наличными через кассу предприятия. С использованием наличных выдачу оформляют кассовым расходным ордером (ф. № КО-2), утвержденным также указанным выше постановлением Госкомстата РФ.

Налогообложение операций займа

Необходимо учитывать, что получение финансовых средств по договору займа для заемщика-организации доходом не является и, следовательно, включению в налогооблагаемую базу не подлежит по налогу на прибыль (подпункт 10 пункта 1 статьи 251 Налогового Кодекса РФ). Похожим образом, погашение (возврат) этого займа не будет также являться расходом предприятия, которые принимаются в целях налогообложения (подпункт 12 части второй статьи 270 Налогового Кодекса РФ).

Так как данные средства доходом организации — заемщика не являются, они соответственно не должны облагаться НДС (подпункт 15 пункта 3 части второй статьи 149 Налогового Кодекса РФ).

Совершенно другая ситуация получается с процентами, которые уплачиваются за использование этого займа.

Соответственно с подпунктом 2 пункта 1 статьи 265 Налогового РФ расходы, то есть проценты по долговым обязательствам какого-либо вида (в том числе. по займам) принимаются в качестве внереализационных расходов для целей налогообложения.

Расходом при этом признаются проценты, которые начисляются по займу (долговому обязательству) при условии, что их размер не отклоняется существенно от среднего уровня процентов, которые взимаются по долговым обязательствам, которые выданы в том же квартале (месяце — для налогоплательщиков, которые перешли на исчисление ежемесячных авансовых платежей, учитывая фактическую полученную прибыль) на соответствующих условиях.

Под долговыми обязательствами, которые выданными на соответствующих условиях, подразумеваются долговые обязательства (займы), которые выданы на те же сроки в той же валюте в соответствующих объемах, под такие же обеспечения.

Существенное отклонение размера начисленных процентов по займам — отклонение, больше нежели на 20 процентов на увеличение или уменьшение от среднего уровня процентов, которые начислены по аналогичным долговым обязательствам, которые выданы на сопоставимых условиях в том же квартале.

При отсутствии займов или других долговых обязательств, которые выданы в том же квартале на соответствующих условиях и по выбору налогоплательщика предельный размер процентов, которые признаются расходом, принимается за равные ставке рефинансирования Центробанка РФ, которая увеличена в 1,1 раза, — при оформлении в рублях долгового обязательства, и равной 15 процентам — по обязательствам долга в иностранной валюте (статья 269 части второй Налогового Кодекса РФ).

Рассмотрим ситуацию, когда организация от физического лица получает беспроцентный заем.

Нужно отметить, что налоговым законодательством и разными комментариями и разъяснениями не дается четкое понятие, что представляет собой в налоговом учете операция по выдаче займа: оказание финансовых услуг или инвестирование средств.

В первом случае выходит, что предприятию — заемщику оказывается безвозмездная услуга по предоставлению денежных заемных средств. Следовательно, в согласии с подпунктом 8 статьи 250 части второй Налогового Кодекса РФ организацией получается внереализационный доход, который подлежит включению по налогу на прибыль в налоговую базу. Оценка такого дохода при этом должна проводиться, учитывая положения статьи 40 части первой Налогового Кодекса РФ, то есть, по рыночным ценам (или по ставке рефинансирования Центробанка РФ, которая действует на момент получения займа).

Во втором случае в согласии с подпунктом 4 пункта 3 статьи 39 части первой Налогового Кодекса РФ инвестиции не являются реализацией товаров (услуг, работ). В соответствии с данной ситуацией для целей налогообложения является безразличным, какой заем получен — беспроцентный или процентный.

Таким образом, оформляя с физическим лицом договор беспроцентного займа, организация обязана учитывать, что у нее могут появиться разногласия с налоговыми органами.

Также нужно обратить внимание на следующее обстоятельство.

Организация, являющаяся заемщиком, оформляя с физическим лицом договор займа с оплатой по нему процентов, является источником дохода для данного лица в виде этих процентов.

Соответственно с подпунктом 1 пункта 1 части второй статьи 208 Налогового Кодекса РФ доходы в виде дивидендов и процентов, которые получены от российской организации, относят к доходам от источников в Российской Федерации, и поэтому включаются в налоговую базу для обложения НДФЛ.

Так как организация — заемщик для физического лица (займодавца) является источником дохода (процентов за использование займа), она же обязана удержать у этого лица НДФЛ при фактической оплате ему процентов по займу. Поэтому организация — заемщик в этой ситуации выступает в качестве налогового агента (статья 226 Налогового Кодекса РФ), который должен исчислить и удержать с дохода физического лица налог, перечислить его в бюджет.

Но необходимо учитывать, что доходы такого рода единым социальным налогом (ЕСН) не облагаются, так как выплатами или другими вознаграждениями, которые начисляется по гражданско-правовым и трудовым договорам, предмет которых — оказание услуг, исполнение работ, организацией в пользу физических лиц (пункт 1 статьи 236 Налогового Кодекса РФ) не являются.

Отражение в бухгалтерском учете операций займа

Соответственно с Планом счетов (Инструкцией по использованию Плана счетов) полученные краткосрочные (заключены на срок менее 1 года) займы отражают на счете 66 »Расчеты по краткосрочным займам и кредитам», а долгосрочные (больше 1 года) — на счете 67 «Расчеты по долгосрочным займам и кредитам».

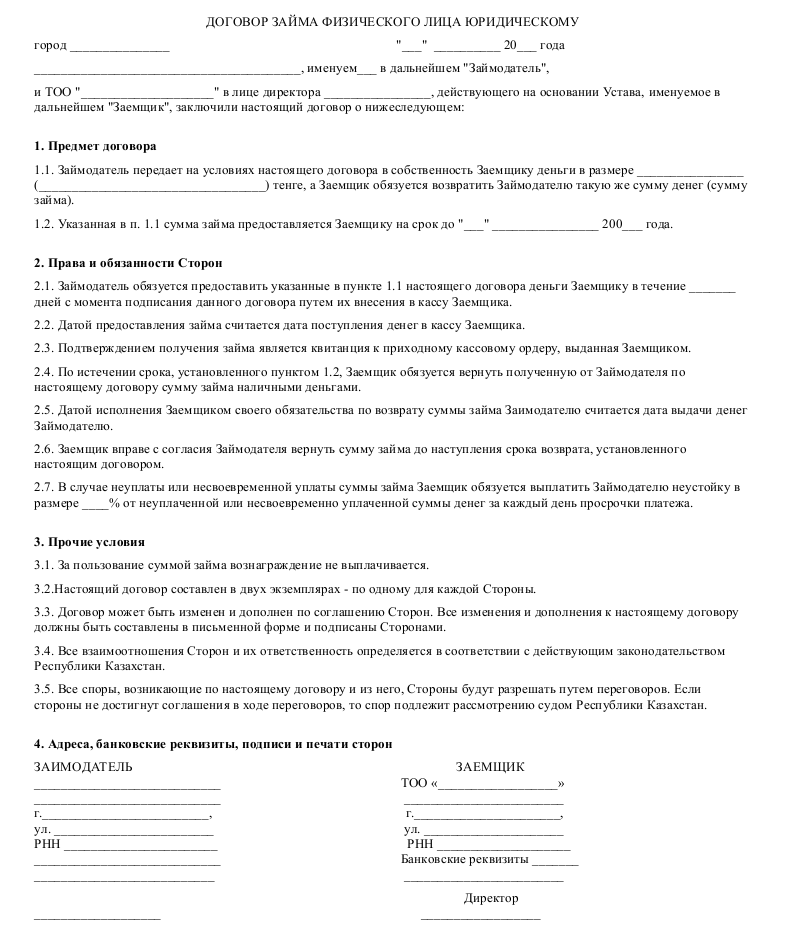

Образец договора займа физического лица юридическому

Скачать образец договора займа физического лица юридическому

Скачать образец договора займа физического лица юридическому

Договор займа физического лица юридическому является соглашением, в котором займодавец (одна сторона) в собственность передает заемщику (другой стороне) деньги или прочие вещи, которые определены родовыми признаками.

Договор между акционером закрытого акционерного общества и обществом с...

Договор между акционером закрытого акционерного общества и обществом с... Договор займа, обеспеченного поручительством, между акционером закрыто...

Договор займа, обеспеченного поручительством, между акционером закрыто... Договор беспроцентного вещевого займа с обеспечением

Договор беспроцентного вещевого займа с обеспечением Договор займа общего вида между юридическими лицами

Договор займа общего вида между юридическими лицами Договор займа денег с неустойкой

Договор займа денег с неустойкой Договор займа с залоговым обеспечением

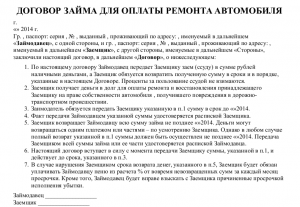

Договор займа с залоговым обеспечением Договор займа для ремонта автомобиля

Договор займа для ремонта автомобиля Договор беспроцентного займа с выплатой по частям

Договор беспроцентного займа с выплатой по частям Договор займа сотруднику организации

Договор займа сотруднику организации Договор займа от организации учредителю ООО

Договор займа от организации учредителю ООО