Добавлено в закладки: 0

Договор цессии (договор уступки права требования) относят к группе к особенных договорам – в большинстве случаев при помощи оформления договора цессии производится уступка требования.

Типы договоров, согласно которым переходят права по сделке, не определяются, сфера их использования довольно обширна. Образцы договора цессии обычно необходимы, когда сторонам необходим именно, как результат, факт перехода прав.

Согласно образцу договора цессии требование (право), которое принадлежит цеденту (кредитору) на основе обязательства, передается цессионарию (другому лицу).

Договор уступки права требования – возмездный, консенсуальный и двусторонний.

Договор уступки права требования – возмездный, консенсуальный и двусторонний.

Типовой договор цессии своим результатом имеет замену в обязательстве кредитора. Сделка по уступке права требования являет собой действие начального кредитора по отказу от собственных прав по отношению к должнику и их передаче новому кредитору.

Стороны по договору цессии – цедент (кредитор, который уступает право требования) и цессионарий (кредитор, который приобретает право требования по договору цессии). Никаких ограничений в отношении правового статуса сторон не устанавливает законодательство. Договор цессии заключается меж предпринимателями (ИП), физическими, юридическими лицами .

Российским законодательством не определяется, какие именно условия – существенные для действительности и наличности возмездного договора цессии. Из этого видно, что единственное существенное (с точки зрения закона) условие договора цессии – условие о предмете (часть 2 пункта 1 статьи 432 Гражданского Кодекса РФ).

Предмет типового договора цессии – обязательственное субъективное право или право требования, при этом при делимости предмета обязательства – как в части, так и полностью (по отношению всего предмета обязательства).

Типовой договор цессии может быть как безвозмездным, так и возмездным. Так как закон не устанавливает обязательных требований к цене по договору цессии, размер оплаты за уступаемое право требования можно определить по соглашению сторон.

Закон включает в себя специальные требования в отношении формы договора цессии. Соответственно со статьей 389 Гражданского Кодекса РФ договор цессии, который основан на сделке, которая совершена в письменной простой или нотариальной форме, необходимо заключать в письменной соответствующей форме.

Уступка требования по сделке, которая требует государственной регистрации, необходимо зарегистрировать в порядке, который установлен для регистрации данной сделки, когда другое не устанавливается законом (пункт 2 статьи 389 Гражданского Кодекса РФ).

Цессию можно совершить с разными целями и на основе различных сделок. Отсутствие в договоре цессии указаний на основания (цели) ее выполнения не свидетельствует о ее недействительности. Гражданское действующее законодательство не имеет требования о включении в договор цессии данных об основании проведения сделки.

Согласно гражданскому кодексу согласие должника на оформление договора цессии – не обязательное условие, помимо ситуаций, когда личность кредитора имеет для должника существенное значение. Помимо этого, закон не обязывает должника уведомлять об оформлении договора цессии, только предупреждая о том, что когда должник письменно не был уведомлен о состоявшемся переходе к другому лицу прав кредитора, новый кредитор несет на себе риск неблагоприятных для него последствий, вызванных этим.

Признавая общим правилом, возможность уступки требования, закон все же, устанавливает ряд ограничений. Во-первых, нельзя допускать переход к другому лицу прав, которые неразрывно связаны с личностью кредитора (статья 383 Гражданского Кодекса РФ). К данной группе относят требования об уплате пенсий, алиментов, социальных пособий и так далее. Изменение в подобных обязательствах кредитора противоречит их природе. Во-вторых, ныне действующее гражданское законодательство (пункт 1 статьи 388 Гражданского Кодекса РФ) показвает недопустимость уступки другому лицу требования кредитором, когда она противоречит закону, другим правовым актам или договору.

Учет у цедента

Для того, чтобы отразить операции по уступке права требования используются общие принципы и правила бухгалтерского учета, учитывая специфику договора. Организация-цедент, для которой реализация имущественных прав — это не обычный тип деятельности, отражает уступку права требования дебиторской задолженности по кредиту счета 91 «Прочие расходы и доходы».

Кредит 90 Дебет 62– Отгружена продукция

Кредит 76 с/сч «НДС» Дебет 90 – Начислен НДС

Кредит 43 (41, 44) Дебет 90 – Списана себестоимость отгруженной продукции

Кредит 99 Дебет 90 – Отражен финансовый результат по реализации

Кредит 91 Дебет 76 – Отражена уступка права требования

Кредит 62 Дебет 91 – Списана стоимость права требования

Кредит 76 с/сч «НДС» Дебет 91 – Начислен НДС с полученной от уступки права требования положительной разницы

Кредит 91(99) Дебет 99 (91) – Отражен финансовый результат от уступки права требования

Кредит 68 Дебет 76 с/сч «НДС» – Начислен НДС к уплате в бюджет по первоначальной сделке

Кредит 76 Дебет 51 – Поступили на расчетный счет денежные средства от цессионария

Кредит 68 Дебет 76 с/сч «НДС – Начислен НДС с положительной разницы к уплате в бюджет.

Часто продажа права требования долга проходит с убытком, данный убыток образуется всегда на дату подписания акта уступки. А способ его признания в расходах связан с тем, когда именно право требования от продавца перешло к третьему лицу.

Переуступка состоялась до наступления срока платежа

Когда право требования передали до момента оплаты, который предусматривался начальным договором, то убыток возможно списать непосредственно после подписания с третьим лицом акта. Однако для того чтобы определить у списываемого убытка сумму, нужно рассчитать размер процентов, которые могла бы уплатить компания, когда бы взяла заем, который равен доходу от уступки права требования. Сумму процентов рассчитывают, учитывая требования статья 269 Налогового Кодекса РФ. При этом проценты берут за период от даты уступки до даты платежа, которая предусмотрена договором. Потом необходимо эти проценты сравнить с полученным реально убытком. Меньшая сумма в расходах учитывается.

Переуступка состоялась после наступления срока платежа

А когда право требования было передано, когда истек срок оплаты товара согласно договору, то убыток возможно полностью списать, однако в два этапа. 50 процентов суммы возможно учитывать в расходах на день уступки, а оставшиеся 50 процентов — по прошествии 45 календарных дней с этой даты (статья 279 Налогового Кодекса РФ).

Учет у цессионария

В бухгалтерском учете нового кредитора дебиторская задолженность, которая приобретена в порядке уступки права требования, будет отражаться соответственно с требованиями ПБУ 19/02 «Учет финансовых вложений» как финансовое вложение в фактической сумме затрат на его приобретение.

Кредит 76 Дебет 58– Приобретено право требования

Кредит 76 Дебет 58 – Отражены расходы по приобретению права требования

Кредит 91 Дебет 51 – Погашен долг первоначальным должником

Кредит 58 Дебет 91 – Списано право требования

Кредит 68 Дебет 91 – Начислен НДС с положительной разницы

Кредит 99 (91) Дебет 91 (99) – Отражен финансовый результат

Соответственно с Налоговым кодексом Российской Федерации, когда дебиторская задолженность по большей стоимости продана, то с суммы превышения нужно добавочно оплатить НДС в том периоде, в котором эта сумма получена.

Бланк договора цессии имеет приложения:

- График платежей.

Пример договора цессии имеет сопутствующие документы:

- Дополнительное соглашение;

- Акт приема-передачи правоустанавливающих документов;

- Протокол согласования разногласий;

- Протокол разногласий.

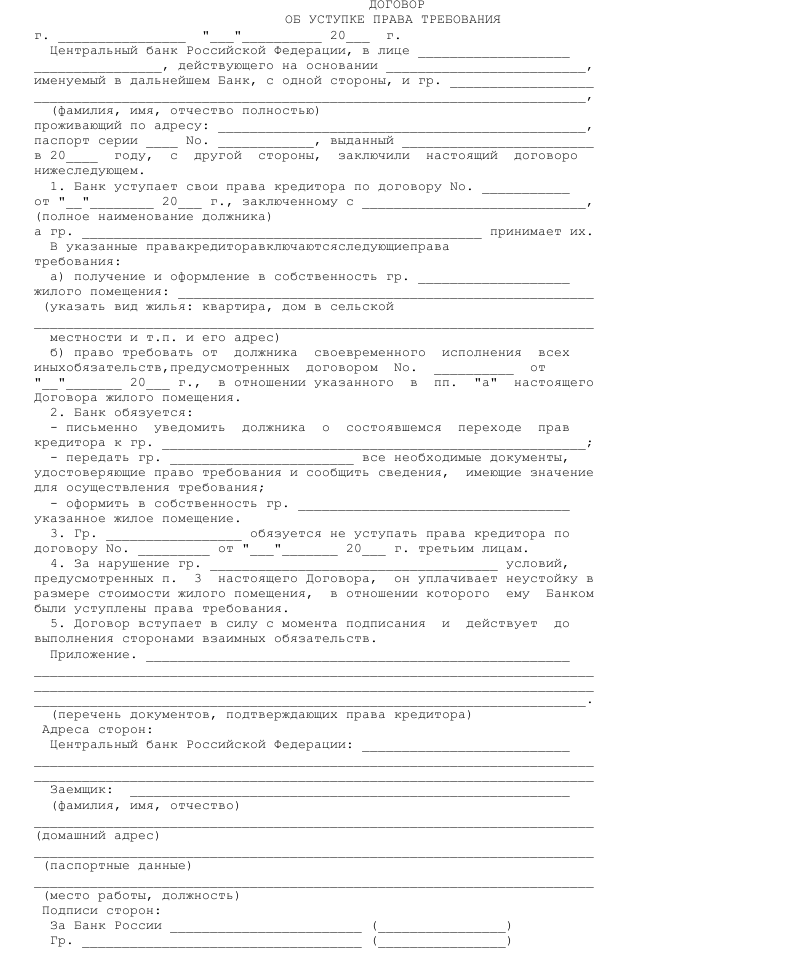

Образец договора цессии (договор уступки права требования)

Скачать образец договора цессии (уступки прав требования) в формате .doc

Скачать образец договора цессии (уступки прав требования) в формате .doc

Договор личного страхования

Договор личного страхования Договор найма комнаты

Договор найма комнаты Договор о полной материальной ответственности

Договор о полной материальной ответственности Договор страхования предпринимательского риска

Договор страхования предпринимательского риска Договор страхования договорной ответственности

Договор страхования договорной ответственности Договор страхования ответственности за причинение вреда

Договор страхования ответственности за причинение вреда Договор простого товарищества о совместной деятельности

Договор простого товарищества о совместной деятельности Договор страхования имущества

Договор страхования имущества Договор пожизненной ренты

Договор пожизненной ренты Договор перевода долга с участием кредитора

Договор перевода долга с участием кредитора Договор постоянной ренты

Договор постоянной ренты Договор перевода долга

Договор перевода долга Договор пожизненного содержания с иждивением

Договор пожизненного содержания с иждивением Договор доверительного управления имуществом

Договор доверительного управления имуществом Договор подряда на ремонт и содержание общего имущества многоквартирно...

Договор подряда на ремонт и содержание общего имущества многоквартирно... Договор найма квартиры

Договор найма квартиры Договор комиссии на продажу товара

Договор комиссии на продажу товара Договор долевого участия в строительстве

Договор долевого участия в строительстве Договор коммерческой концессии (франчайзинг)

Договор коммерческой концессии (франчайзинг) Договор на выполнение научно-исследовательских, опытно-конструкторских...

Договор на выполнение научно-исследовательских, опытно-конструкторских... Образец договора комиссии

Образец договора комиссии Договор комиссии на покупку товара

Договор комиссии на покупку товара Энергосервисный договор

Энергосервисный договор Договор субкомиссии

Договор субкомиссии