Добавлено в закладки: 0

Предположим, организация заключила договор хранения с элеватором (предприятием) на хранение зерна. По условиям оформленного договора, как плату за оказанные услуги организация предприятию передает количество зерна, которое согласовано сторонами договора. Передаваемое зерно ранее получено от сельскохозяйственного товаропроизводителя, как плата за услуги, оказанные ему. Рассмотрим, каким образом отражаются эти операции в учете организации.

Особенности договора

Организация заключила договор хранения с элеватором (предприятием) на хранение зерна. Элеватор выдал складское простое свидетельство. Согласно условиям заключенного договора, как плату за оказанные услуги организация предприятию передает количество зерна, согласованное сторонами договора. Зерно, которое передается получено ранее от сельхозтоваропроизводителя, как плата за оказанные ему услуги и предназначается для продажи.

Организация заключила договор хранения с элеватором (предприятием) на хранение зерна. Элеватор выдал складское простое свидетельство. Согласно условиям заключенного договора, как плату за оказанные услуги организация предприятию передает количество зерна, согласованное сторонами договора. Зерно, которое передается получено ранее от сельхозтоваропроизводителя, как плата за оказанные ему услуги и предназначается для продажи.

Правовыеотношения сторон по договору хранения регламентирует глава 47 “Хранение” Гражданского кодекса РФ. Одна сторона (хранитель) по договору хранения принимает на себя обязательство хранить вещь, которая передана ей поклажедателем (другой стороной), и возвратить в сохранности эту вещь. В договоре хранения, в котором хранитель – некоммерческая организация или коммерческая организация, которая осуществляет хранение, как одна из целей своей профессиональной деятельности (профессиональный хранитель), можно предусмотреть обязанность хранителя принять от поклажедателя на хранение вещь в срок, предусмотренный договором (статья 886 Гражданского кодекса РФ). Договор хранения, который предусматриваетобязанность хранителя принять на хранение вещь, необходимо оформить в письменной форме вне зависимости от состава участников данного договора и стоимости вещи, которая передается на хранение. Письменная простая форма договора хранения является соблюденной, когда принятие вещи на хранение удостоверяется хранителем выдачей поклажедателю: сохранной квитанции, расписки, свидетельства или другого документа, который подписан хранителем (пункты 1, 2 статьи 887 Гражданского кодекса РФ). В данном случае организация в подтверждение принятия товара на хранение получила складское простое свидетельство (пункт 1 статьи 912, статья 917 Гражданского кодекса РФ). Получение складского простого свидетельства на товар, который сдан на ответственное хранение отражают записью в аналитическом учете о смене места хранения товара.

В согласии с пунктом 1 статьи 896 Гражданского кодекса РФ вознаграждение за хранение необходимо оплатить хранителю по завершении срокахранения, а когда оплата хранения предусматрвиается по периодам, его необходимо выплачивать соответствующими частями по прошествии каждого периода.

Стоимость услуг по хранению товара (зерна) для целей бухгалтерского учета является для организации расходом по обыкновенным типам деятельности и является частью себестоимости проданных товаров (пункты 5, 7, 9 Положения по бухгалтерскому учету “Расходы организации” ПБУ 10/99, который утвержден Приказом Минфина России от 06.05.1999 N 33н).

Расходы по обычным типам деятельности считаются в том отчетном периоде, в котором они имели место, вне зависимости от времени фактической выплаты денежных средств и другой формы осуществления (пункт18 ПБУ 10/99) при исполнении условий, которые перечислены в пункте 16 ПБУ 10/99.

В данном случае, как плату за оказанные услуги, которые подлежат обложению НДС по ставке 18 процентов (пункт 3 статьи 164 Налогового кодекса РФ), организация предприятию передает зерно, продажа которого подлежит налогообложению по ставке 10 процентов (подпункт 1 пункта 2 статьи 164 Налогового Кодекса РФ). Учитывая, что ранее организация зерно не продавала, которое аналогично полученному, то в данной ситуации величина оплаты и (или) кредиторской задолженности определяют в порядке, который установлен в абзаце 2 пункта 6.3 ПБУ 10/99, в согласии с которым величина кредиторской задолженности и оплаты определяется, учитывая рыночную стоимость оказанных услуг (не учитывая НДС).

Отметим, что когда проводятся операции, которые предусматривают выполнение обязательств неденежными средствами расчеты проводятся на основе предъявленных сторонами договора друг другу счетов-фактур, в которых сумму НДС выделяют отдельной строкой.

Стоимость услуг по хранению товара отражают в бухгалтерском учете организации по дебету счета 44 “Расходы на продажу” в корреспонденции с кредитом счета 60 “Расчеты с поставщиками и подрядчиками”.

Сумма НДС за оказанные услуги (выделенная в счете-фактуре, который выписанн предприятием, отдельной строкой) в бухгалтерском учете отражается по дебету счета 19 “Налог на добавленную стоимость по приобретенным ценностям” в корреспонденции с кредитом счета 60.

В качестве платы за оказанные услуги в рассматриваемом случае организация передает товар при помощи передачи складского простого свидетельства.

Выручка от продажи товара – доход от обычных типов деятельности (пункт 5 Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99, который утвержден Приказом Минфина России от 06.05.1999 N 32н) и в бухгалтерском учете признается при наличии условий, которые перечислены в пункте 12 ПБУ 9/99.

В этом случае выручку от продажи товара организация определяет в порядке, который установлен в абзаце 1 пункта 6.3 ПБУ 9/99, в согласии с которым выручка от продажи товара определяется, учитывая рыночную стоимость оказанных услуг.

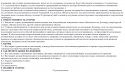

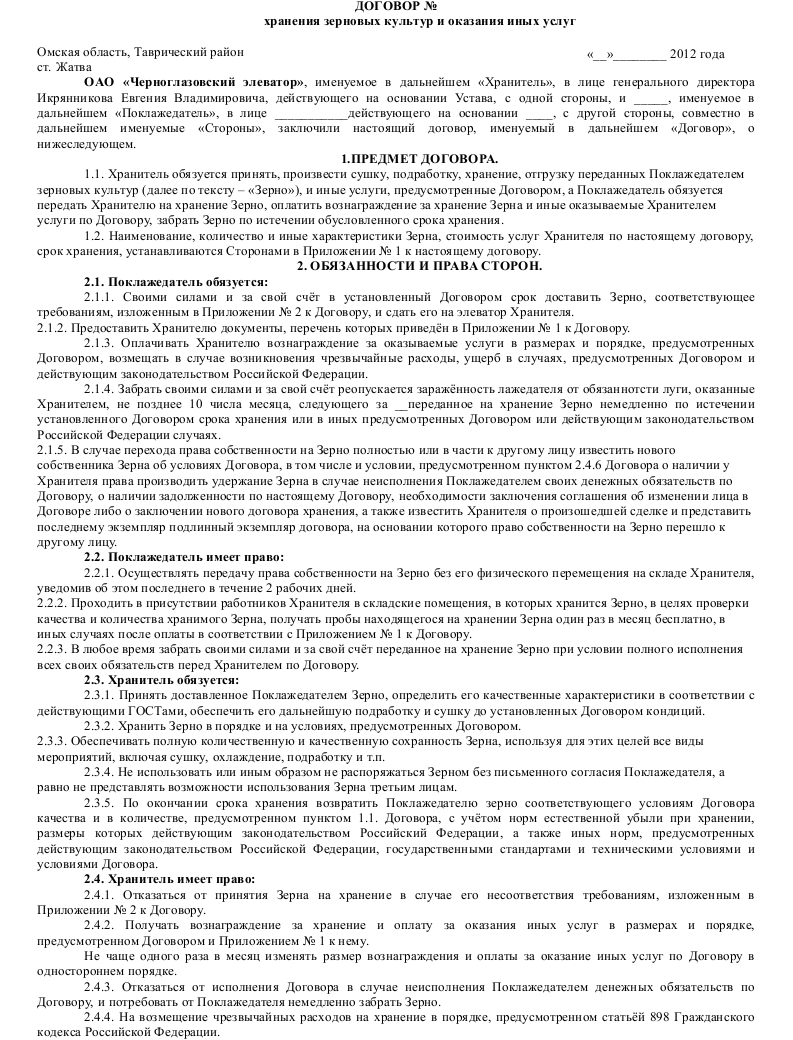

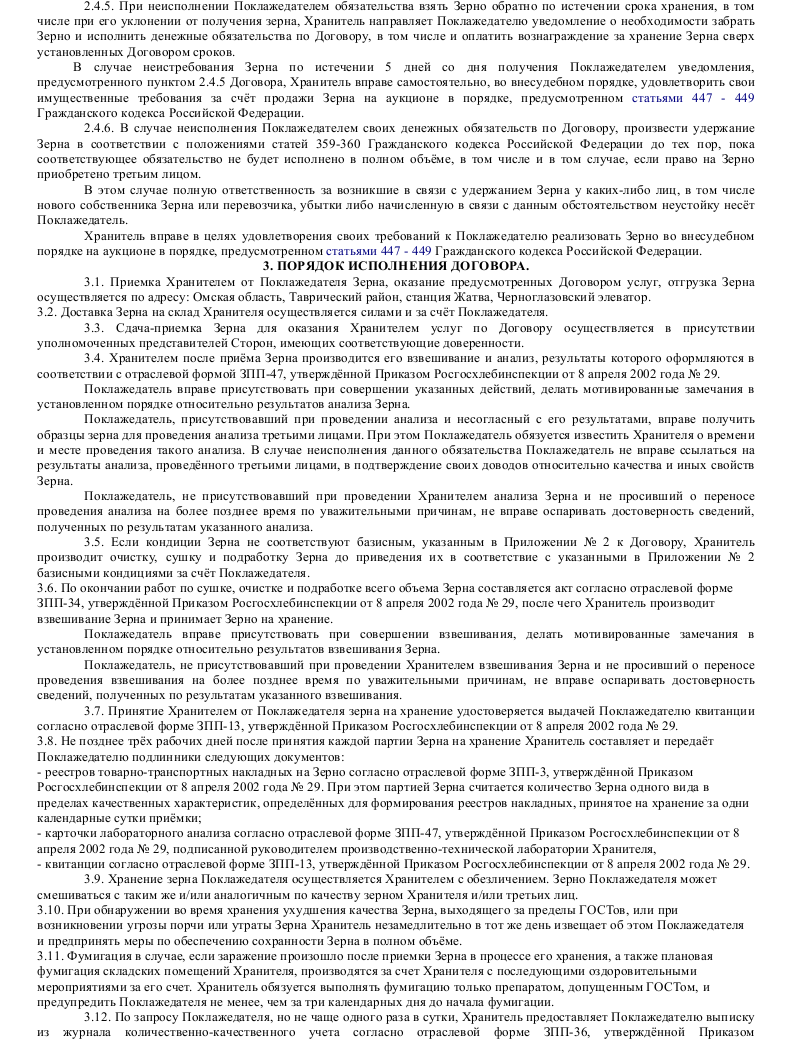

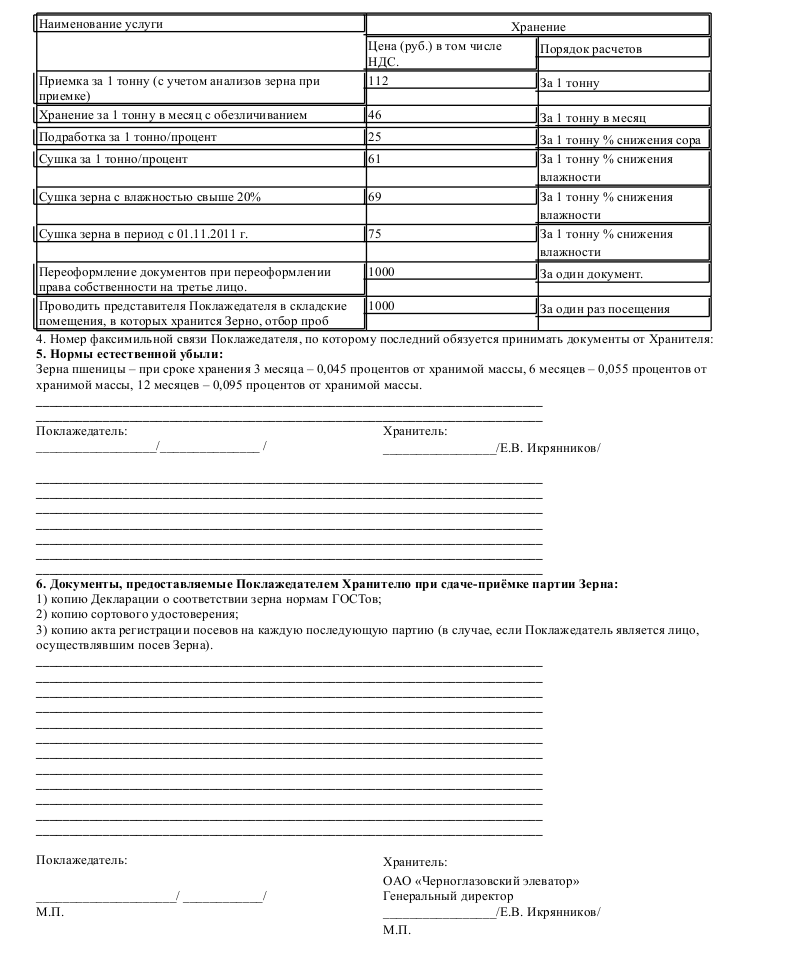

Образец договора хранения зерна

Скачать образец договора хранения зерна в формате .doc

Скачать образец договора хранения зерна в формате .doc

Договор временного хранения

Договор временного хранения Договор хранения документов

Договор хранения документов Договор хранения автомобиля

Договор хранения автомобиля Договор хранения с правом пользования

Договор хранения с правом пользования Договор хранения с правом реализации

Договор хранения с правом реализации Договор хранения оборудования

Договор хранения оборудования Договор безвозмездного хранения

Договор безвозмездного хранения Договор хранения имущества

Договор хранения имущества Договор ответственного хранения

Договор ответственного хранения Договор хранения ценностей в индивидуальном банковском сейфе

Договор хранения ценностей в индивидуальном банковском сейфе Договор хранения ценностей в банке

Договор хранения ценностей в банке Договор хранения

Договор хранения Договор складского хранения

Договор складского хранения Договор хранения в ломбарде

Договор хранения в ломбарде Договор хранения в камерах хранения транспортных организаций

Договор хранения в камерах хранения транспортных организаций Договор о секвестре (хранение вещей, являющихся предметом спора)

Договор о секвестре (хранение вещей, являющихся предметом спора) Брачный договор

Брачный договор Договор товарного кредита

Договор товарного кредита Договор о предоставлении кредитной линии

Договор о предоставлении кредитной линии Ученический договор

Ученический договор Кредитный договор

Кредитный договор Договор коммерческого кредита

Договор коммерческого кредита Договор на перевозку денежных средств

Договор на перевозку денежных средств Договор перевозки инертных материалов

Договор перевозки инертных материалов