Добавлено в закладки: 0

Согласно договору простого товарищества некоторые товарищи (лица) принимают на себя обязательства объединить собственные вклады и действовать совместно без образования юридического лица для того, чтобы извлечь прибыль или достигнуть другую не противоречащую закону цель (пункт 1 статьи 1041 Гражданского Кодекса РФ).

Соглашение о совместной деятельности регулирует глава 55 Гражданского Кодекса РФ (статьи 1041 – 1054).

Условия договора

Существенные условиями – все те условия, которые являются достаточными для того, чтобы договор заключенным считался. Такие условия:

- определение и объединение вкладов, которые вносятся товарищами. В договоре при этом необходимо указать тип вклада, стоимость, размер вклада или его оценка, свойства вклада, порядок внесения в общее имущество;

- предмет договора;

- другие условия, в отношении которых по заявлению какой-либо стороны необходимо достичь соглашения (пункт 1 статьи 432 Гражданского Кодекса РФ).

Предмет этого соглашения будет признаваться согласованным при описании общих целей и существа совместной деятельности товарищей. В договоре при этом обязательно необходимо указать обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, которые связаны с исполнением данных обязанностей (пункт 4 статьи 1043 Гражданского Кодекса РФ).

Срок существенным условием договора простого товарищества не является. Срок может быть как неопределенным, так и определенным. Согласно общему правилу, когда другое не указывается в договоре, срок неопределенным считается. Главная часть договоров на практике заключается без того, чтобы указать срок действия, так как весьма сложно определить срок для достижения общих целей товарищами.

Форма

В Гражданском Кодексе РФ не указывают типовой определенной формы договора о совместной деятельности. Учитывая общие требования к форме логических соображений и сделки можно утверждать однозначно, что договор необходимо заключать в письменной форме, как единый документ.

Участники (стороны)

Договор простого товарищества (о совместной деятельности) можно заключить меж двумя или несколькими товарищами (лицами). Государству, государственным (муниципальным) образованиям и физическим лицам закрыт законодательно доступ к простому коммерческому товариществу. В пункте 2 статьи 1041 Гражданского Кодекса РФ закрепляется положение о том, что стороны договора простого товарищества, который заключается для осуществления предпринимательской деятельности, могут быть лишь коммерческие организации и индивидуальные предприниматели.

Договор простого товарищества (о совместной деятельности) можно заключить меж двумя или несколькими товарищами (лицами). Государству, государственным (муниципальным) образованиям и физическим лицам закрыт законодательно доступ к простому коммерческому товариществу. В пункте 2 статьи 1041 Гражданского Кодекса РФ закрепляется положение о том, что стороны договора простого товарищества, который заключается для осуществления предпринимательской деятельности, могут быть лишь коммерческие организации и индивидуальные предприниматели.

Участники некоммерческого простого товарищества может какой-либо круг лиц. То есть участниками простого некоммерческого товарищества могут являться любые юридические лица, индивидуальные предприниматели, физические лица.

Для договора простого товарищества следующие главные признаки характерны:

- совместная деятельность товарищей (совместные действия товарищей);

- общая цель товарищей (совпадают интересы у товарищей);

- длящийся характер правовых отношений (договор заключают не для оформления одного обязательства и сделки, а для долгосрочного сотрудничества меж товарищами);

- преимущественно многосторонний характер, то есть товарищей, которые оформляют договор, обычно большое количество;

- внесение вкладов всеми товарищами и создание имущественной общей базы;

- создание товарищества (определенного коллектива товарищей) без создания юридического лица.

Вклады

Каждый участник этого договора (товарищ) свой вклад вносит для проведения совместной деятельности. Вклад – только деньги, товарно-материальные ценности или имущество, профессиональные, другие знания и опыт, умения и навыки, связи и м деловая репутация (пункт 1 статьи 1042 Гражданского Кодекса РФ). Финансовая оценка вклада производится по договоренности меж товарищами. При внесении неимущественного вклада его оценку может произвести специалист (оценщик), документ которого соглашением товарищей утверждается. Также оценку неимущественного вклада можно осуществить по договоренности сторон без привлечения специалиста (оценщика).

Особенные правила устанавливают для вклада, как недвижимое имущество, которое принадлежит на праве собственности товарищу. При внесении данного вклада, статус долевой общей собственности всех товарищей, это имущество получает лишь после госрегистрации перехода права собственности в долевую общую собственность.

Имущество, которое внесено товарищами, применяется в интересах всех товарищей и их общее имущество составляет. Продукция, которая произведена в итоге совместной деятельности и доходы, полученные от такой деятельности считаются долевой общей собственностью участников, когда другое не устанавливается договором или законом или не проистекает из существа обязательства (пункт 1 статьи 1043 Гражданского Кодекса РФ).

В договоре простого товарищества определяют порядок возмещения расходов, которые связаны с исполнением данных обязанностей, обязанности товарищей по содержанию общего имущества. Использование общего имущества товарищей производится по их общему согласию, а при недостижении согласия в порядке, который устанавливается судом (пункты 3,4 статьи 1043 Гражданского Кодекса РФ).

Представители товарищества

Весьма важно определить тех лиц, которые будет вести от имени товарищества общие дела, кто будет налоговый учёт вести , кто будет товариществом управлять.

Когда все товарищи индивидуальными предпринимателями являются, весьма важным является также определение того, кто будет проводить учет расходов и доходов. А когда все товарищи юридическими лицами являются, нужно определить того, кто будет бухгалтерский учёт вести.

Ведение общих дел возможно лишь товарищами (одним, несколькими товарищами, всеми) одним из трех методов:

- ведение дел производится отдельными товарищами (по конкретным направлениям, ввиду специализации товарища, специфики деятельности);

- каждый товарищ имеет право выступить от имени всех товарищей;

- всеми товарищами (для выполнения сделок в данной ситуации понадобится согласие всех товарищей).

Другие направления деятельности: ведение налогового учёта, бухгалтерского учёта, управление товариществом, ведение учета доходов и расходов производится товарищами (одним или несколькими) или третьей стороной, которая привлечена по договору и не является товарищем.

Типы товариществ

Простые товарищества делятся на негласные и гласные. Товарищи в негласных товариществах нельзя раскрывать для третьих лиц существование товарищества, в гласных такие действия товарищей не запрещены и допустимы. Все товарищества по общему правилу гласные. Товарищества негласными становятся, только когда в договоре указываются специально такие положения (пункт 1 статьи 1054 Гражданского Кодекса РФ).

Имущество при прекращении договора

При прекращении договора простого товарищества вещи, которые переданы в общее владение и возвращаются товарищам, предоставившим их, без вознаграждения, когда другое не предусматривается соглашением сторон (пункт 2 статьи 1050 Гражданского Кодекса РФ).

Договор имеет такие приложения:

- Положение о ведении общих дел;

- Описание вкладов.

Договор имеет сопутствующий документ под названием «Дополнительное соглашение».

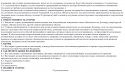

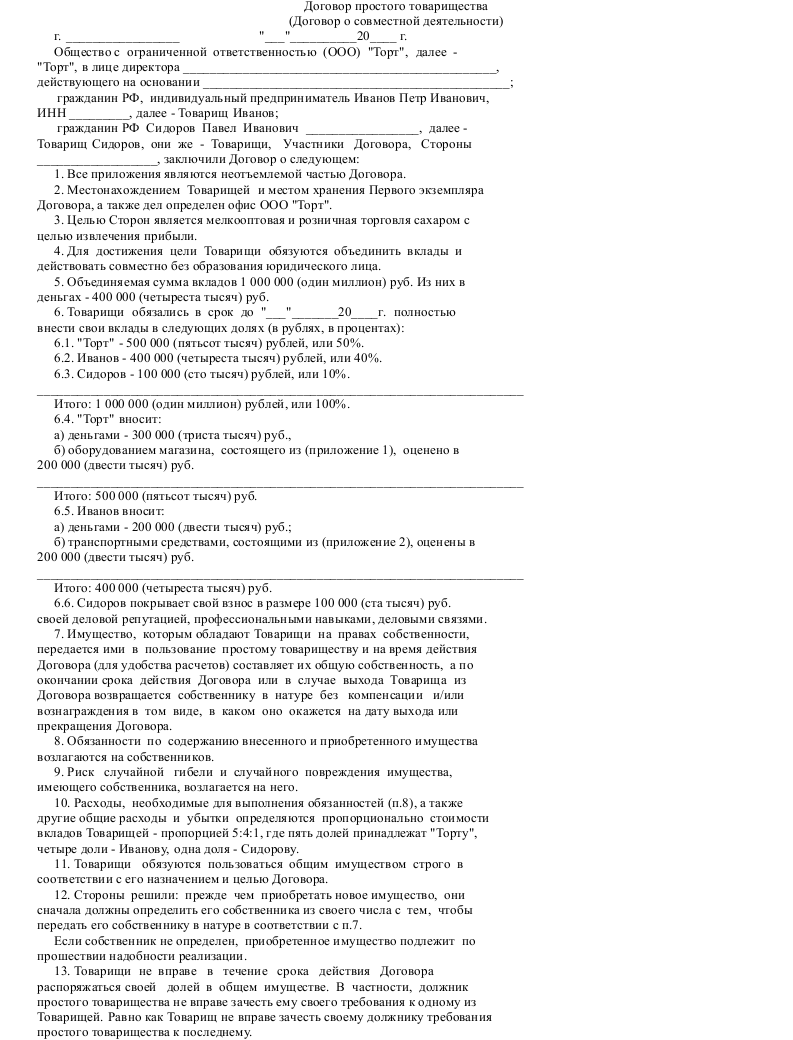

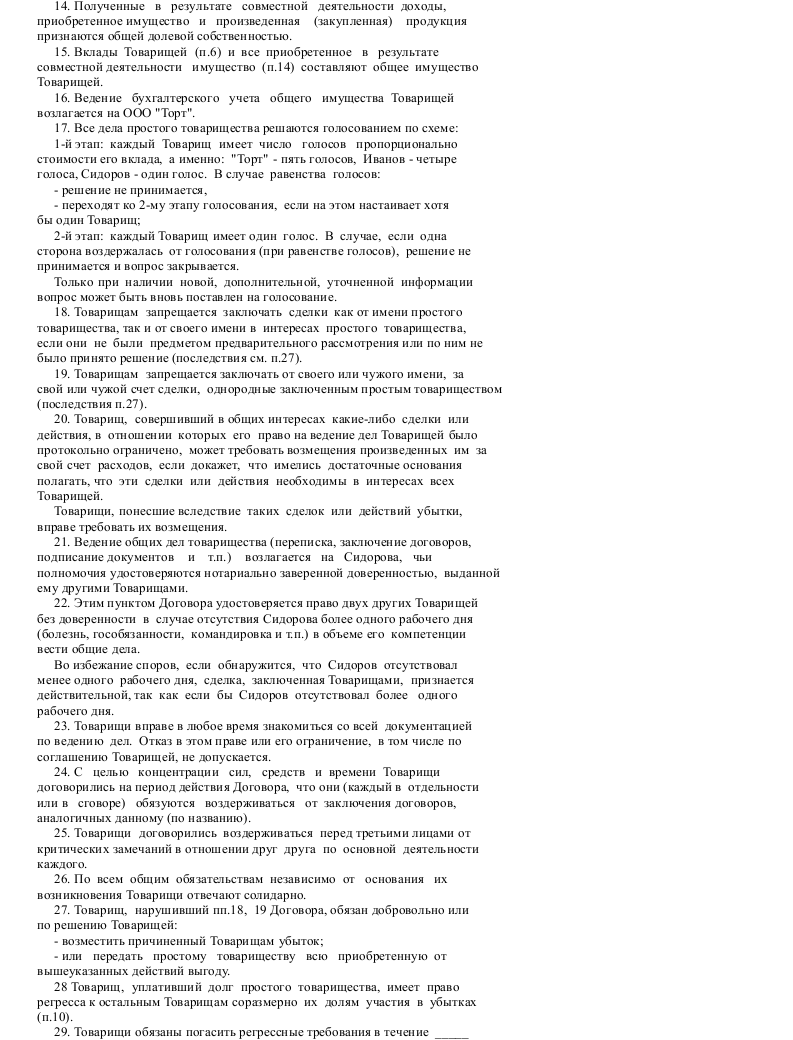

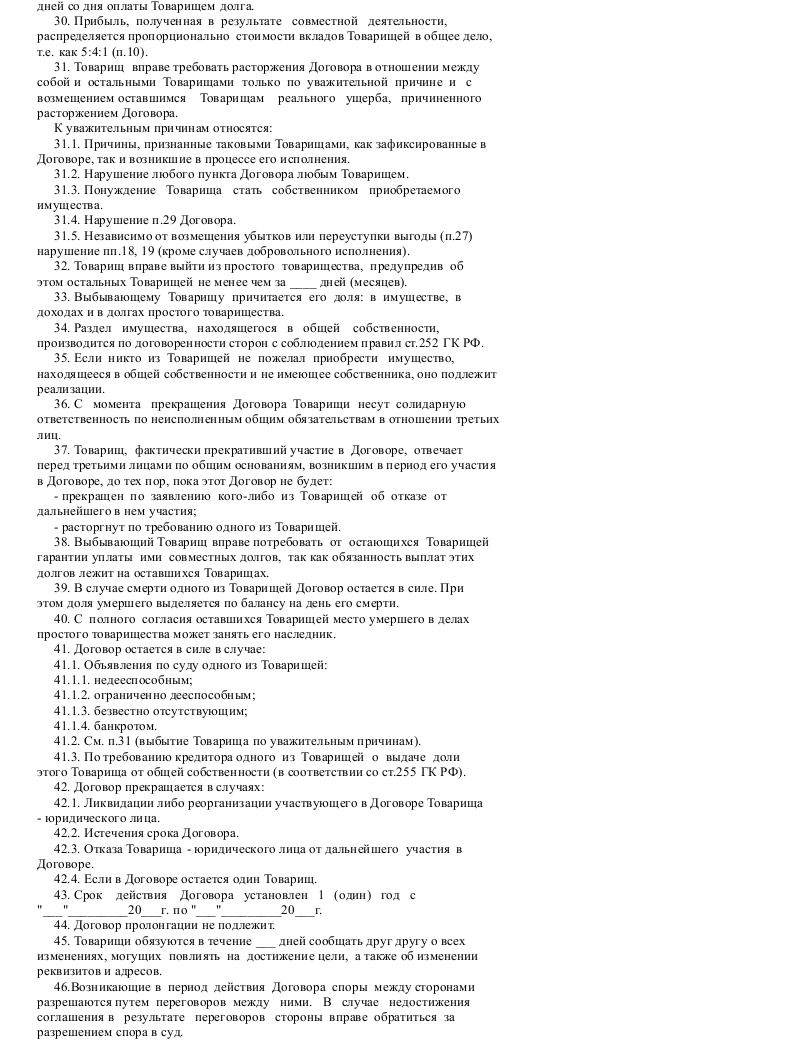

Образец договора простого товарищества о совместной деятельности

Скачать образец договора простого товарищества (о совместной деятельности) в формате .doc

Скачать образец договора простого товарищества (о совместной деятельности) в формате .doc

Договор личного страхования

Договор личного страхования Договор страхования договорной ответственности

Договор страхования договорной ответственности Договор страхования ответственности за причинение вреда

Договор страхования ответственности за причинение вреда Договор доверительного управления имуществом

Договор доверительного управления имуществом Договор подряда на ремонт и содержание общего имущества многоквартирно...

Договор подряда на ремонт и содержание общего имущества многоквартирно... Договор найма квартиры

Договор найма квартиры Договор комиссии на продажу товара

Договор комиссии на продажу товара Договор долевого участия в строительстве

Договор долевого участия в строительстве Договор коммерческой концессии (франчайзинг)

Договор коммерческой концессии (франчайзинг) Договор на выполнение научно-исследовательских, опытно-конструкторских...

Договор на выполнение научно-исследовательских, опытно-конструкторских... Образец договора комиссии

Образец договора комиссии Договор комиссии на покупку товара

Договор комиссии на покупку товара Энергосервисный договор

Энергосервисный договор Договор субкомиссии

Договор субкомиссии Договор найма жилого помещения

Договор найма жилого помещения Договор об учреждении ООО

Договор об учреждении ООО Договор управления многоквартирным домом

Договор управления многоквартирным домом Договор найма жилого дома

Договор найма жилого дома Договор банковского счета

Договор банковского счета Договор банковского вклада

Договор банковского вклада Договор технического обслуживания систем пожарной сигнализации

Договор технического обслуживания систем пожарной сигнализации Договор об отчуждении исключительного права на промышленный образец

Договор об отчуждении исключительного права на промышленный образец Договор об отчуждении исключительного права на произведение

Договор об отчуждении исключительного права на произведение Договор технического обслуживания систем охранной сигнализации

Договор технического обслуживания систем охранной сигнализации