Добавлено в закладки: 0

Ипотека (залог недвижимости) – один из самых популярных и безопасных для залогодержателя типов залога, поэтому его применение в России получило широкое распространение. Договор ипотеки обеспечивает обычно договоры займа, кредитные договоры и другие обязательства. Обеспечение означает, что при неисполнении условий главного обязательства, кредитор может предъявить требование о том, чтобы взыскать сумму долга благодаря заложенному недвижимому имуществу и иметь перед другими кредиторами преимущество (статья 334 Гражданского Кодекса РФ).

Ипотека (залог недвижимости) – один из самых популярных и безопасных для залогодержателя типов залога, поэтому его применение в России получило широкое распространение. Договор ипотеки обеспечивает обычно договоры займа, кредитные договоры и другие обязательства. Обеспечение означает, что при неисполнении условий главного обязательства, кредитор может предъявить требование о том, чтобы взыскать сумму долга благодаря заложенному недвижимому имуществу и иметь перед другими кредиторами преимущество (статья 334 Гражданского Кодекса РФ).

Ипотекой можно обеспечить действительное требование. Ипотека зависима от основного обязательства, при прекращении или недействительности главного обязательства она является недействительным или договор прекращается.

Предмет ипотеки

Предмет договора ипотеки – недвижимое имущество, которое указано в пункте 1 статьи 130 Гражданского Кодекса РФ, права на него зарегистрированы в порядке, который установлен для госрегистрации прав на недвижимое имущество и сделок, проводимых с ним. Приведем примеры главных типов имущества, которые указываются в договоре ипотеки:

- предприятия, а также сооружения, здания и другое недвижимое имущество, которое используется в предпринимательской деятельности;

- земельные участки, кроме земельных участков, которые указаны в статье 63 ФЗ “Об ипотеке”;

- гаражи, садовые дома, дачи и другие строения потребительского назначения;

- квартиры, жилые дома, части квартир и жилых домов, которые состоят из одной или нескольких изолированных комнат;

- недвижимое имущество, незавершенное строительством (пункт 1 статьи 5 ФЗ “Об ипотеке” );

- морские и воздушные суда, космические объекты, суда внутреннего плавания.

Предмет ипотеки должен принадлежать на праве хозяйственного ведения или на праве собственности залогодателю (пункт 2 статьи 335 Гражданского Кодекса РФ). При залоге недвижимого имущества, которое принадлежит залогодателю на праве хозяйственного ведения, необходимо согласие собственника недвижимого имущества (пункт 2 статьи 295 Гражданского Кодекса РФ).

Сторонами в залоговых отношениях выступают залогодержатель и залогодатель.

Залогодержателем является кредитор по обеспечиваемому залогом обязательству, то есть лицо, которому передается в залог имущество.

Залогодателем может выступать как непосредственно должник, так и третье лицо, которое передает имущество в ипотеку для обеспечения главного обязательства.

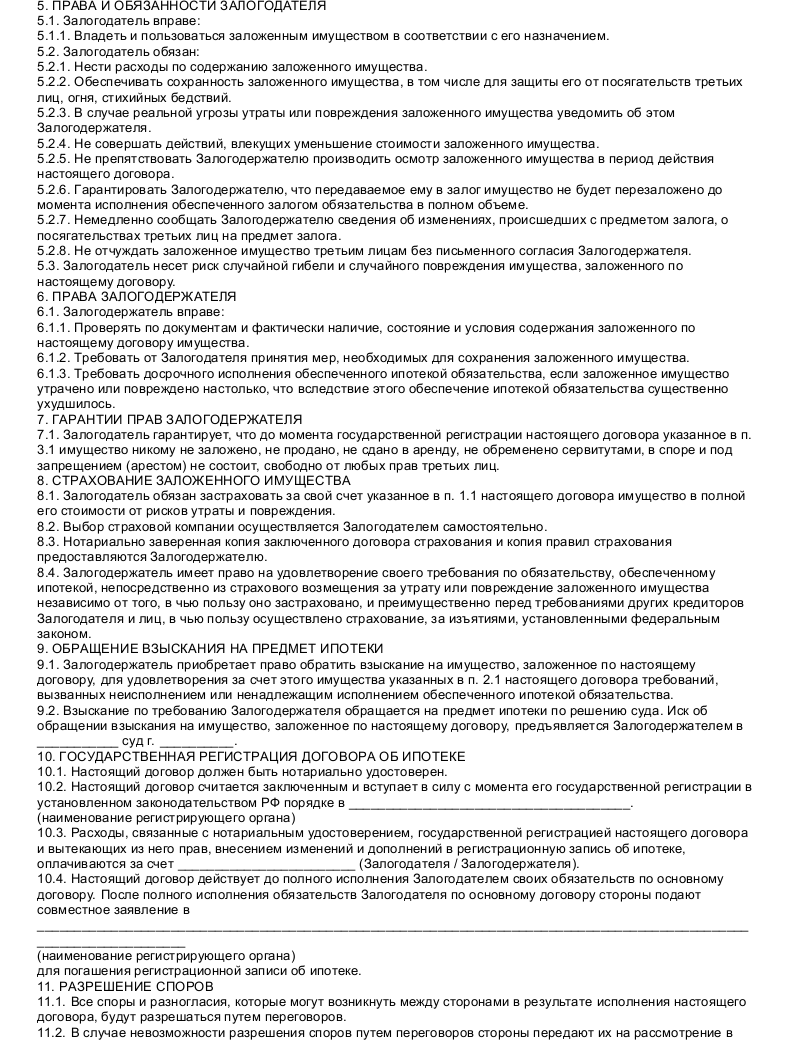

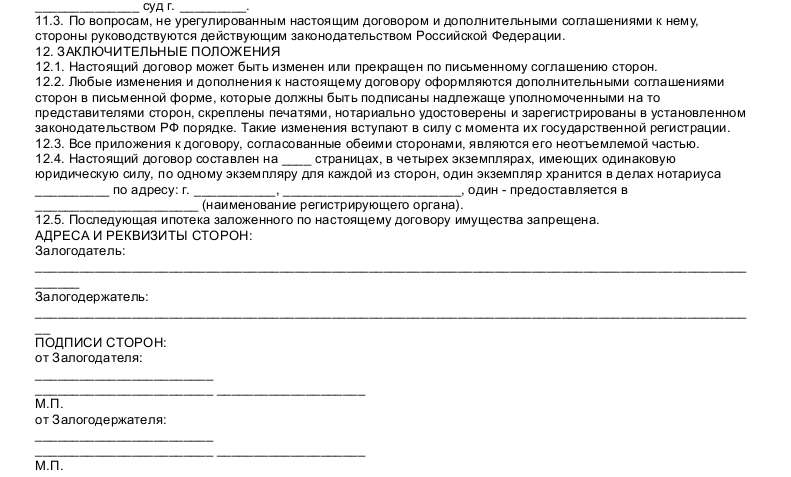

Договор ипотеки должен всегда заключаться в письменной форме. Его необходимо регистрирпвоать в государственном учреждении, без госрегистрации он считается не заключенным. Потому договор ипотеки становится юридически действительным от момента госрегистрации. Договор в большинстве случаев заключается при помощи составления одного документа, который подписывается всеми сторонами. Бланк договора ипотеки по соглашению сторон можно также нотариально удостоверить. У нотариального удостоверения образца договора ипотеки есть два преимущества. Первое – документы может подавать в регистрирующий орган только одна сторона, а не обе стороны. Второе – в регистрирующий орган документы может подать и нотариус.

Договор ипотеки регулирует глава 23 Гражданского Кодекса РФ (статьи 334-358), федеральный закон от 16.07.1998 г. N 102-ФЗ “Об ипотеке (залоге недвижимости)”, и подзаконными актами.

Ипотека может появиться в двух случаях:

1) при наступлении обстоятельств, с которыми закон связывает появление права залога (ипотека ввиду закона);

2) при оформлении договора ипотеки (так называемая договорная ипотека).

Ипотека ввиду закона появляется в таких случаях:

1) при отчуждении по договору ренты объекта недвижимости (статья 587 Гражданского Кодекса РФ);

2) при продаже в кредит недвижимости (пункт 5 статьи 488 Гражданского Кодекса РФ);

3) при оформлении договора о долевом строительстве в ипотеке находятся последовательно: земельный участок (право аренды участка), здание (помещения в здании), незавершенный строительством объект (статья 13 Федерального закона от 30 декабря 2004 г. N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации” );

4) при приобретении за счет кредита (целевого займа) земельного участка (статья 64.1 ФЗ “Об ипотеке”);

5) при морском залоге (глава 22 КТМ РФ).

6) при строительстве или приобретении нежилого помещения благодаря кредиту (целевому займу) (ст. 77 ФЗ “Об ипотеке”);

Ипотека ввиду закона появляется от момента госрегистрации (ст. 11 ФЗ “Об ипотеке”). Еще необходимо учитывать, что залогодатель и залогодержатель при желании при законной ипотеке может заключить договор, чтобы сделать более конкретными условия соглашения.

Образец договора ипотеки

Скачать образец договора ипотеки

Договор ипотеки — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении ипотеки судна.

Договор ипотеки права аренды

Договор ипотеки права аренды Договор ипотеки Сбербанк

Договор ипотеки Сбербанк Договор ипотеки незавершенного объекта строительства (жилого дома)

Договор ипотеки незавершенного объекта строительства (жилого дома) Договор ипотеки жилого помещения

Договор ипотеки жилого помещения Договор ипотеки строения потребительского назначения (дома, гаража)

Договор ипотеки строения потребительского назначения (дома, гаража) Договор ипотеки здания (сооружения)

Договор ипотеки здания (сооружения) Договор поручительства к договору займа

Договор поручительства к договору займа Договор банковской гарантии

Договор банковской гарантии Договор поручительства

Договор поручительства