Добавлено в закладки: 0

В российских реалиях долевое строительство всегда в определенной степени было делом рискованным, в том числе в связи со слабым законодательным регулированием необходимых вопросов.

В российских реалиях долевое строительство всегда в определенной степени было делом рискованным, в том числе в связи со слабым законодательным регулированием необходимых вопросов.

Пострадавшими, как это бывает часто, становятся всегда слабые, то есть в этом случае это дольщики, инвестирующие собственные финансовые средства в долевое строительство с желанием хотя бы как-нибудь сэкономить ввиду непомерной стоимости квадратных метров, в особенности это касается больших городов.

В настоящее время дольщиков, которые долгие годы после вложения денежных средств не могут в собственность получить недвижимость, великое множество.

Все пороги государственной власти обиты, написаны заявления о преступлениях, иски, жалобы, однако дольщики как были ни с чем, так у разбитого корыта и остались.

Мало того, что дольщики свои сбережения потеряли, так некоторые из них для приобретения новой квартиры продали старую, которая была их единственным жильем.

Ввиду этого многие дольщики лишились жилых помещений, проживая, в принципе, на улице.

Самое обидное в этой ситуации для дольщиков то, что уже им никто не поможет: ни прокуратура, ни суды, ни полиция, так как того, кто их деньги украл, уже и след простыл, и денежные средства больше не с кого истребовать.

Дольщикам при этом еще нужно доказать в судах собственное право на недвижимость, которая оплачивается, а когда идет речь о взыскании денежных инвестированных средств с застройщика-банкрота, то тут ловить нечего.

Обеспечение интересов дольщиков при внесении в законодательство изменений

Когда у дольщиков, которые вложили ранее собственные денежные средства и они вследствие прогорели, немного шансов возобновить собственные потери, то в связи с принятием Федерального закона от 30.12.2012 года N 294-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации” в настоящее время, у потенциальных дольщиков возникло больше гарантий при оформлении договоров долевого строительства с застройщиками.

В согласии с Федеральным законом N 294-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации” метод обеспечения обязательств застройщика перед дольщиками должен быть указан в самом договоре долевого строительства.

Соответственно с изменениями в законодательство обеспечением по договору долевого строительства, кроме поручительства и залога, добавлен новый тип обеспечения интересов дольщиков в типе страхования гражданской ответственности застройщика.

Интересным для исследования является метод обеспечения обязательств застройщика, как поручительство банка (с новыми требованиями) и метод обеспечения обязательств, как страхование гражданской ответственности застройщика.

При этом необходимо сразу заметить, что, в согласии ос статьей 4 Федерального закона N 294-ФЗ, которая вносит изменения в статью 12.1 Федерального закона от 30.12.2004 года N 214-ФЗ “Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации”, страхованием гражданской ответственности застройщик или поручительством банка можно обеспечить только обязательства по передаче дольщику жилого помещения и не больше этого.

Поручительство банков по договорам долевого строительства

Соответственно с изменениями, которые вносятся в законодательство, по новым правилам поручительство банка можно представить лишь в случае, когда банк ведет в том числе собственную деятельность не меньше пяти лет, уставной капитал банка не меньше 200 миллионов рублей, у банка собственных средств не меньше одного миллиарда рублей и так далее.

Помимо этого, срок договора поручительства должен быть больше на два года, чем дата передачи объекта недвижимости к дольщику от застройщика согласно с договором долевого строительства.

Застройщик должен раскрыть дольщику информацию о поручителе, что для дольщика является возможностью принять самостоятельно решение, доверять ли как поручителю такому банку или другой объект недвижимости поискать с более надежным поручителем и застройщиком.

Страхование гражданской ответственности застройщиков

Другой метод обеспечения интересов дольщика – страхование гражданской ответственности застройщика. В этом случае к страховым компаниям, равно как и к банкам, предъявляют определенные требования.

Например, срок осуществления деятельности страховой компании не должен быть меньше, чем пять лет, наличие у страховой компании собственных средств не меньше, нежели 400 миллионов рублей, включая уставный капитал страховой компании должен быть не меньше, чем 120 миллионов рублей.

Страхование необходимо произвести лишь за счет застройщика, а при страховом случае страховую сумму обязаны получить только дольщики, а не кредитные организации или кто-то еще.

Отдельно необходимо заметить возможность взаимного страхования застройщиков, так как это один из вероятных методов страхования гражданской ответственности застройщиков.

Для взаимного страхования застройщики могут создать общество взаимного страхования, и когда наступает страховой случай (банкротство застройщика), то при условии непередачи ему недвижимости в собственность дольщик имеет право получить на основании страховки общества взаимного страхования гражданской ответственности страховое возмещение .

Позитивные стороны при обеспечении интересов дольщиков

1. Изменения законодательства, которыми предусматривается ужесточение требований к банкам (поручителям) по договорам долевого строительства, являются позитивным моментом для потенциальных дольщиков, так как большие кредитные организации, которые предоставляют собственное поручительство, несомненно, представляют для дольщиков более весомую гарантию при проблемах с застройщиком.

При этом необходимо учитывать, что стабильная и крупная кредитная организация не выдаст никогда поручительство по сделке неизвестном лицу. В данных случаях для кредитной организации будет определяющий момент хорошего финансового состояния застройщика, его деловая репутация и позитивная кредитная история.

Банки с этой целью, обычно, настаивают, чтобы фирмы, включая застройщики, открывали счета именно в данных банках для того, чтобы определить финансовое положение фирмы, что возможно сделать, имея представление об оборотах финансовых средств на счетах застройщиков, о других документах и сведениях застройщика.

Банк лишь после определения финансового состояния застройщика может за него поручиться и по-другому никак, что будет хорошим сигналом для дольщика при принятии решения об инвестировании в недвижимость финансовых средств, включая на этапе котлована, когда за метр цена еще приемлемая.

2. Страхование гражданской ответственности застройщиков – это хорошее обеспечение интересов дольщиков при инвестировании в строительство денежных средств.

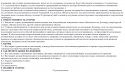

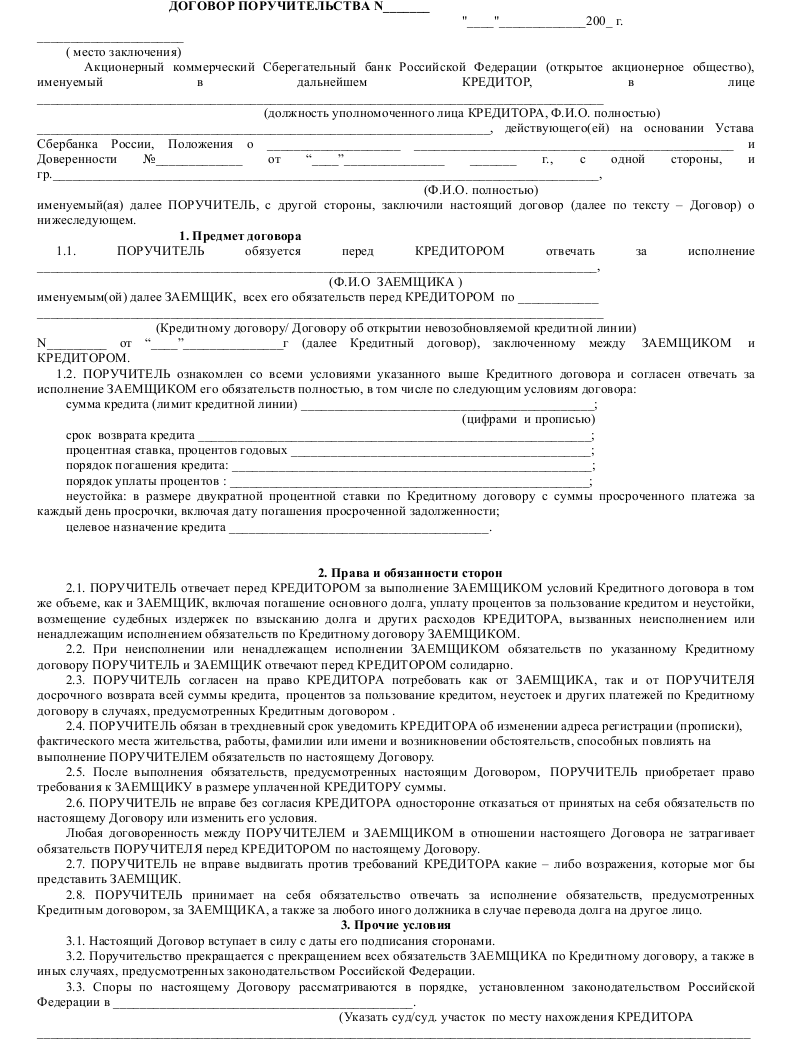

Образец договора поручительства банка за застройщика

Скачать образец договора поручительства банка за застройщика

Скачать образец договора поручительства банка за застройщика

Договор поручительства банка за застройщика — договор по обязательствам поручителя отвечать перед кредитором за исполнение со стороны третьего лица обязательств.

Договор поручительства с банком

Договор поручительства с банком Договор поручительства к договору поставки

Договор поручительства к договору поставки Договор ипотеки между физическими лицами

Договор ипотеки между физическими лицами Договор ипотеки Газпромбанк

Договор ипотеки Газпромбанк Договор поручительства юридического лица

Договор поручительства юридического лица Договор ипотеки ВТБ 24

Договор ипотеки ВТБ 24 Предварительный договор ипотеки

Предварительный договор ипотеки Договор социальной ипотеки

Договор социальной ипотеки Договор ипотеки в силу закона

Договор ипотеки в силу закона Договор ипотеки с материнским капиталом

Договор ипотеки с материнским капиталом Договор по военной ипотеке

Договор по военной ипотеке Договор ипотеки

Договор ипотеки Договор ипотеки права аренды

Договор ипотеки права аренды Договор ипотеки Сбербанк

Договор ипотеки Сбербанк Договор ипотеки незавершенного объекта строительства (жилого дома)

Договор ипотеки незавершенного объекта строительства (жилого дома) Договор ипотеки жилого помещения

Договор ипотеки жилого помещения Договор ипотеки строения потребительского назначения (дома, гаража)

Договор ипотеки строения потребительского назначения (дома, гаража) Договор ипотеки здания (сооружения)

Договор ипотеки здания (сооружения) Договор поручительства к договору займа

Договор поручительства к договору займа Договор банковской гарантии

Договор банковской гарантии