Добавлено в закладки: 0

Накопительно-ипотечная система (НИС) жилищного обеспечения военнослужащих или программа «Военная ипотека»

Накопительно-ипотечная система (НИС) жилищного обеспечения военнослужащих или программа «Военная ипотека»

Данная система дает военнослужащему возможность купить собственное жилье с применением ипотечных инструментов в какое-либо время по истечении трех лет от момента вступления в нее, не ожидая завершения военной службы.

ФГКУ «Росвоенипотека» – госучреждение, которое обеспечивает функционирование НИС и находится под руководством Министерства обороны России.

Всем участникам НИС, включенным в реестр, присваивают идентификационный номер и заводят накопительный именной счет.

Военнослужащий спустя 3 года участия в НИС может получить жилищный целевой заем для покупки жилья.

Новостройка (объект на первичном рынке жилья)

- строящаяся недвижимость, объект неоконченного строительства. Новостройки предполагают договор на этапе строительства. При сдаче в эксплуатацию новостройки в органах Росреестра на жилые помещения оформляют свидетельства о праве собственности.

- Жилищный целевой заем

– заемные средства, которые предоставляются военнослужащему из федерального бюджета в исполнение положений 117-ФЗ. Размер займа равняется сумме средств, которые накоплены на именном счете военнослужащего во время участия в НИС и обязательств государства в отношении погашения ипотечного кредита.

Аккредитованные новостройки

– объекты, прошедшие экспертизу в ФГКУ «Росвоенипотека» на соответствие требованиям нынешнего законодательства.

Вторичный рынок жилья (квартира)

– жилое помещение по отношению к которому оформлено свидетельство о праве собственности на момент продажи .

Аккредитованные банки

– банки, которые имеют официальное подтверждение от ФГКУ «Росвоенипотека» что они по программе «Военная ипотека» предоставляют кредит.

Достоинства программы «Военная ипотека»

- нет значения, в каком регионе страны будет приобретена жилая недвижимость;

- у военнослужащего есть возможность купить жилье, которое он выберет сам;

- право на участие в программе не связано с наличием жилья в собственности у военнослужащего;

- военнослужащий через 3 года участия в НИС может в любое время использовать право на покупку жилья;

- наименьшая процентная ставка за использование ипотечного кредита (от 8,7 до 10,5 процентов годовых); аналог «гражданской ипотеки» – от 13 процентов и выше (экономия в год от 77 тыс. рублей);

- при покупке квартиры военнослужащим отсутствует необходимость применять собственные средства для начального взноса.

Чем раньше воспользуется своим правом военнослужащий, тем выгоднее он свой жилищный вопрос решит!

Первичный рынок жилья имеет ряд достоинств

- низкая стоимость. Низкая цена за квадратный метр в начале строительства (с каждым этапом строительства цена квадратного метра увеличивается;

- экономия — дешевле жилье, как минимум, на 20 процентов в сравнении с вторичным «готовым» жильем;

- наименьшие затраты на сделку. В большей части случаев новостройки без участия риэлторов продаются;

- соседи военнослужащего, в основном, коллеги, или люди одинакового социального статуса;

- современный тип дома, новые коммуникации;

- юридическая «чистота» производимой сделки;

- простота сделки. В большей части случаев оформление документов проиодит без участия непосредственно военнослужащего;

- сведен до минимума риск срыва сделки ввиду действий застройщика (продавца);

- добавочное страхование рисков участника НИС (это является требованием ФГКУ «Росвоенипотека»);

- добавочная проверка строящихся объектов жилой недвижимости;

- сделки заключается согласно ФЗ-214 – закону «Об участии в долевом строительстве» (добавочные гарантии участнику НИС).

Недостатки первичного рынка жилья:

- расходы на отделочные работы;

- в среднем сроки строительства 1-1,5 года;

- небольшой выбор аккредитованных новостроек.

Вторичный рынок имеет ряд плюсов

- сформировавшаяся инфраструктура;

- наименьшие сроки заселения в квартиру ввиду ее приобретения;

- участник НИС имеет право приобрести жилье в каком-либо городе/районе.

Недостатки вторичного рынка жилья:

- более высокая стоимость жилья в сравнении с новостройками;

- скрытые дефекты;

- износ коммуникаций и самого дома;

- сложная и длительная (в сравнении с новостройками) процедура сделки, которая требует непосредственного участия военнослужащего.

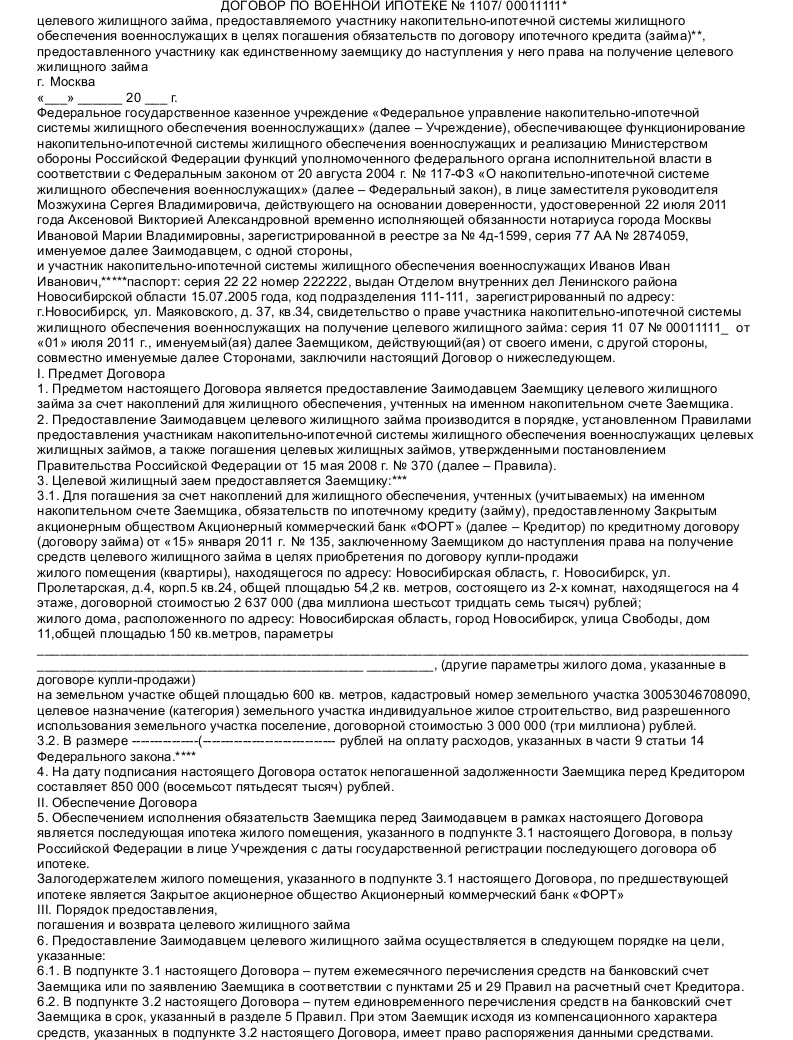

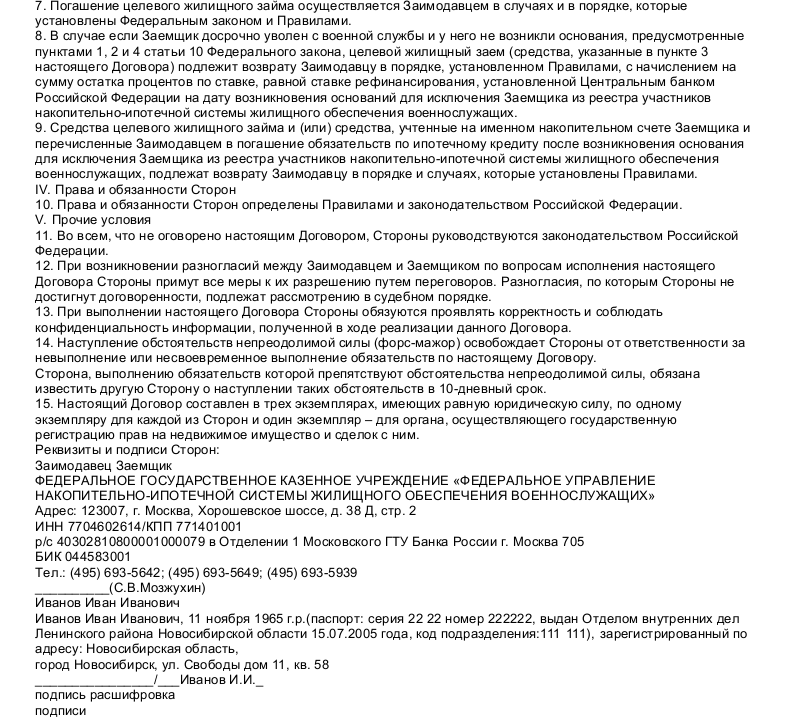

Образец договора по военной ипотеке

Скачать образец договора по военной ипотеке

Скачать образец договора по военной ипотеке

Договор по военной ипотеке — договор, который предусматривает специализированные имущественные меры, которые побуждают стороны к реальному и точному выполнению обязательств в отношении ипотеки судна.

Договор ипотеки

Договор ипотеки Договор ипотеки права аренды

Договор ипотеки права аренды Договор ипотеки Сбербанк

Договор ипотеки Сбербанк Договор ипотеки незавершенного объекта строительства (жилого дома)

Договор ипотеки незавершенного объекта строительства (жилого дома) Договор ипотеки жилого помещения

Договор ипотеки жилого помещения Договор ипотеки строения потребительского назначения (дома, гаража)

Договор ипотеки строения потребительского назначения (дома, гаража) Договор ипотеки здания (сооружения)

Договор ипотеки здания (сооружения) Договор поручительства к договору займа

Договор поручительства к договору займа Договор банковской гарантии

Договор банковской гарантии Договор поручительства

Договор поручительства