Добавлено в закладки: 0

В сегодняшней банковской практике заключение договора поручительства является обязательной сделкой для получения почти каждого кредита, к примеру, овердрафта или крупного займа. Поручительство стала давно основным моментом кредитной политики практически всех крупных банков. Физическое лицо, которое поручается и компания-заемщик перед банком несут по займу солидарную ответственность.

В сегодняшней банковской практике заключение договора поручительства является обязательной сделкой для получения почти каждого кредита, к примеру, овердрафта или крупного займа. Поручительство стала давно основным моментом кредитной политики практически всех крупных банков. Физическое лицо, которое поручается и компания-заемщик перед банком несут по займу солидарную ответственность.

Банковские учреждения декларируют не всегда поручительство при кредитования юридических лиц. В действительности же, подав заявку и все документы для получения займа, средний и малый бизнес получает часто ответ, что кредит будет выдан, когда в качестве добавочного обеспечения по нему будет поручительство одного или нескольких физических лиц. Почему так происходит?

Причины требования поручительства

Зачастую кредиторы сталкиваются с выводом активов в другую компанию или ликвидацией компании, а при этом бизнес продолжает собственную работу, даже своего бренда не изменяя. Все знают о финансовой состоятельности хозяина компании, а у нее нет средств для того, чтобы погасить долг. И тут, когда при оформлении займа не оформили личное поручительство, с имуществом собственника компании ничего сделать нельзя, даже когда банк знает, что деньги у того есть. Конечно, это является несправедливым.

Принимая решение о привлечении гаранта, конечно, , в первую очередь, кредитные сотрудники учитывают наличие имущества у заемщика, показатели его финансовой платежеспособности, тип деятельности. Однако это не главное. Когда хотя бы один член кредитного совета посчитает, что существует большая вероятность несвоевременной оплаты займа, то кроме основного залога, нужно обязательно предложить поручительство, хотя бы на всю сумму займа и проценты.

Если физические лица – поручители

Кого предпочитают привлекать банкиры для поручительства по кредитам юридическим лицам?

- Других людей, которые способны (по данным отдела банковской безопасности) оказать на деятельность компании-заемщика значительное влияние.

- Руководителей компании-заемщика и учредителей.

При этом приоритет отдают собственникам компании-заемщика и членам семей, в особенности, когда они являются соучредителями или в данной компании занимают руководящие должности. Окончательный состав поручителей по каждому займу определяет уполномоченный банковский орган, к примеру, кредитный комитет или совет. Требования к документам и к ним предъявляются аналогично, как и к физическому лицу-заемщику.

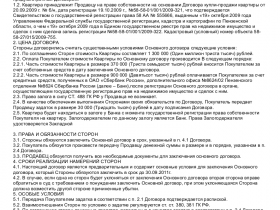

Договор поручительства

- Обязательно необходимо указать сумму займа, процентную ставку, график платежей ,сроки и другие значительные условия.

- Составляется в обязательном порядке письменно.

- Ссылка на этот документ есть в обязательном порядке в договоре залога имущества по кредиту (его необходимо заверить у нотариуса) и в непосредственно договоре кредита. Есть заметка, что договор поручительства – это неотъемлемая часть кредитного договора.

- Договор подписывают три стороны (поручитель, кредитор, заемщик). Подпись и печать каждой стороны ставится на всех страницах этой бумаги.

- Банковский экземпляр этого соглашения сберегается до момента выплаты кредита в банковском хранилище.

- Когда поручителей несколько, то с каждым из них заключают соответствующий договор.

- В нем указывается объем ответственности поручителя. Обычно это сумма долга, все штрафы, проценты, судебные издержки и прочие убытки банка от неисполнения условий кредитного договора.

Условия отказа от исполнения условий поручительства

Помимо прекращения действия поруки ввиду истечения ее срока есть пару законных оснований к этому:

– Если банк не предъявляет иск к поручителю на протяжении 1 года с момента наступления срока исполнения обязательства.

– Если без согласия поручителя были внесены изменения в условия кредитного соглашения (срок, сумму и др.).

– Если сумма займа, по согласованию с компанией-должником, переведена на другую компанию.

– Если компания-заемщик предложила банку надлежащее исполнение обязательства, а банк по любой причине отказался его принять.

– Если поручитель серьезно болен или стал инвалидом (1 и 2 группы), а его доходы стали так малы, что их едва хватает на существование.

Поручительство физического лица является очень серьезным решением, единственным позитивным моментом которого является то, что права кредитора, после выплаты поручителем займа за должника в банк, переходят полностью к поручителю, который выплатил долг. Вместе с порукой физического лица, возможно предложить банку поручительство юридических лиц.

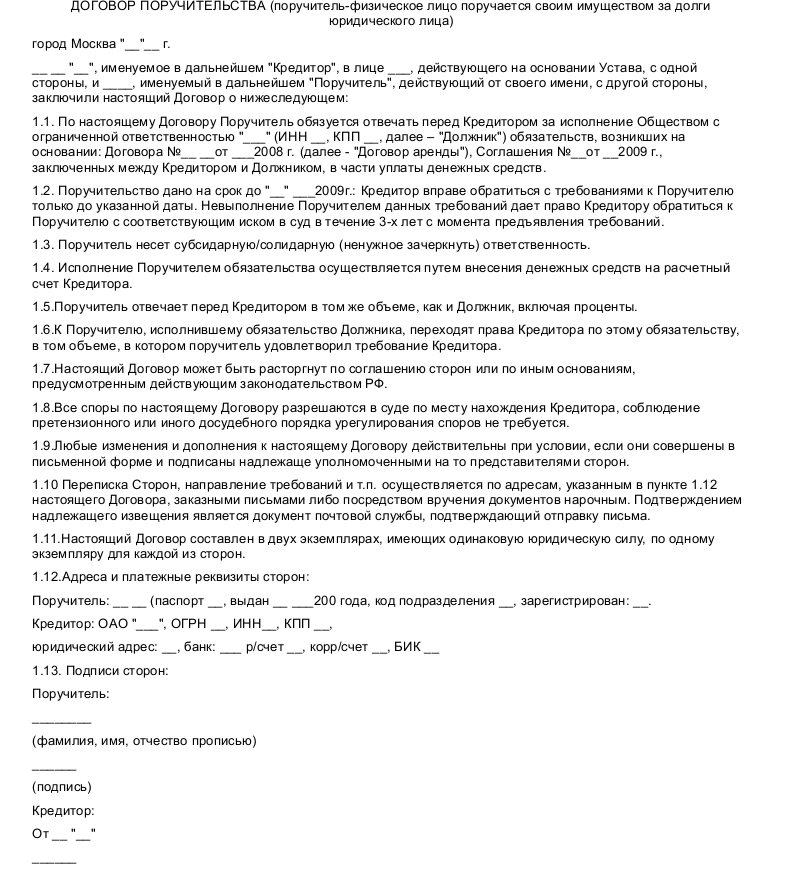

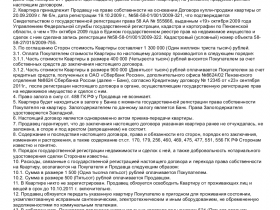

Образец договора поручительства физического лица

Скачать образец договора поручительства физического лица

Скачать образец договора поручительства физического лица

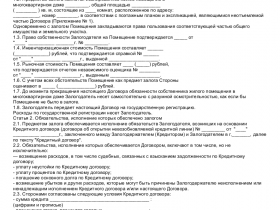

Договор поручительства физического лица — договор по обязательствам поручителя отвечать перед кредитором за исполнение со стороны третьего лица обязательств.

Договор поручительства банка за застройщика

Договор поручительства банка за застройщика Договор поручительства с банком

Договор поручительства с банком Договор поручительства к договору поставки

Договор поручительства к договору поставки Договор ипотеки между физическими лицами

Договор ипотеки между физическими лицами Договор ипотеки Газпромбанк

Договор ипотеки Газпромбанк Договор поручительства юридического лица

Договор поручительства юридического лица Договор ипотеки ВТБ 24

Договор ипотеки ВТБ 24 Предварительный договор ипотеки

Предварительный договор ипотеки Договор социальной ипотеки

Договор социальной ипотеки Договор ипотеки в силу закона

Договор ипотеки в силу закона Договор ипотеки с материнским капиталом

Договор ипотеки с материнским капиталом Договор по военной ипотеке

Договор по военной ипотеке Договор ипотеки

Договор ипотеки Договор ипотеки права аренды

Договор ипотеки права аренды Договор ипотеки Сбербанк

Договор ипотеки Сбербанк Договор ипотеки незавершенного объекта строительства (жилого дома)

Договор ипотеки незавершенного объекта строительства (жилого дома) Договор ипотеки жилого помещения

Договор ипотеки жилого помещения Договор ипотеки строения потребительского назначения (дома, гаража)

Договор ипотеки строения потребительского назначения (дома, гаража) Договор ипотеки здания (сооружения)

Договор ипотеки здания (сооружения) Договор поручительства к договору займа

Договор поручительства к договору займа Договор банковской гарантии

Договор банковской гарантии