Добавлено в закладки: 0

Выплачивая денежное пособие сотрудникам фирмы, бухгалтерия обязана вноситься сведения о ходе выполненной операции в соответствующую документацию. Одним из таких документов есть расчетно-платежная ведомость.

Расчётная платёжная ведомость

Каждое предприятие имеет право самостоятельно выбрать, с какой расчетно-платежной ведомостью ему работать. Это может быть форма Т49, Т51, а также форма Т53. Эти формы утверждены постановлением государственного комитета статистики 5 января 2004 года №1.

Расчетно-платежная ведомость Т49

Эта унифицированная форма применяется как первичный документ при расчете и выдаче работникам предприятия заработной платы. Это достаточно сложный документ, который содержит 23 строки подлежащих заполнению. Составляется расчетная ведомость Т49 в одном экземпляре, каждый месяц на момент получения заработной платы.

Расчетно-платежная ведомость Т51

Начисление заработной платы по этой форме, происходит на основании данных первичных документов и учёта выработки фактически отработанного времени, а также иных документов. Т51 оформляется в единственном экземпляре каждый месяц и служит основанием для выдачи заработной платы.

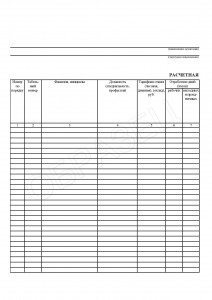

Расчетно-платежная ведомость Т53

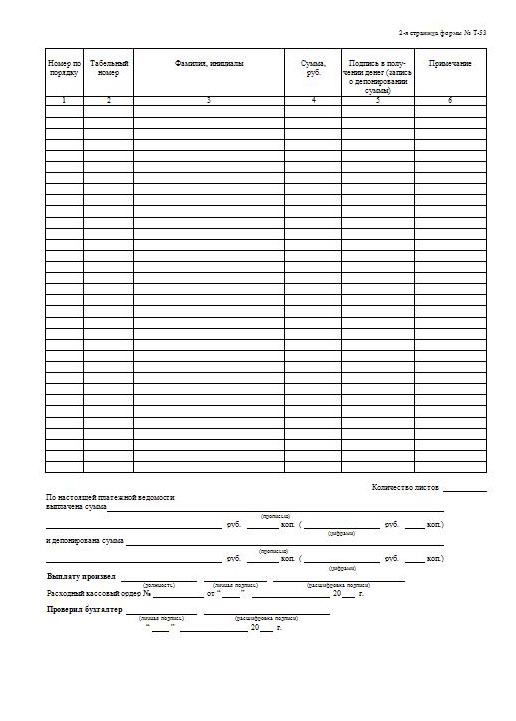

Данная расчетная форма фиксирует факт выдачи заработной платы сотрудникам предприятия. Документ может использоваться в одном экземпляре для расчета с несколькими сотрудниками предприятия. Эта ведомость, как правило, составляется на основе данных из расчетной ведомости и служит для выдачи наличных денег работникам организации, под их роспись. Последовательность внесения данных сотрудников в платежную ведомость.

Расчётно-платёжная ведомость Т53 (образец)

Внесение сведений в расчетную форму производится бухгалтером организации исходя из информации, отмеченной в табелях рабочего времени, приказа о назначении на работу, а также трудового договора. Также при оформлении расчетной ведомости, может быть использована и другая документация. В момент подготовки бумаг, бухгалтер самостоятельно вносит сведения в табличную, а также в титульную часть ведомости. После чего подписывает документ и передает кассиру.

Перед выдачей заработной платы, руководитель организации, должен самостоятельно подписать расчетно-платежную ведомость любой формы.

Порядок заполнение титульного листа ведомости:

- В первой графе указывается сокращенное или полное название организации. При необходимости прописываются названия структурных подразделений предприятия или ставиться прочерк.

- Заполняется строка с заголовком код организации, дата ведомости, а также порядковый номер.

Внесение данных в табличную часть расчетно-платежной формы:

- Прописывается порядковый номер.

- Указываются инициалы сотрудника, а также номер его табеля и занимаемая должность.

- Общее количество выработанных часов на момент расчета.

- Сумма денег подлежащих выплате, а также количество удержанных средств с сотрудника, указывается прописными буквами и цифрами.

Отдельные табличные части формуляров могут отличаться. К примеру в расчетной ведомости Т51 нет графы для подписи сотрудника, а форма Т49 отображает абсолютно все сведения.

Закрытие расчетной ведомости

После совершения выплат, в обязанности кассира входит зафиксировать две суммы (фактическую и депонированную). Затем происходит оформление расходного ордера по фактической сумме израсходованных средств на зарплату, после чего ведомости передаются в бухгалтерию.

Расчет декретных выплат в 2026 году

Расчет декретных выплат в 2026 году Расчет и оплата декретного отпуска в 2026 году

Расчет и оплата декретного отпуска в 2026 году Как заполнять декларацию НДС в 2026 году

Как заполнять декларацию НДС в 2026 году Сроки выплаты заработной платы в России

Сроки выплаты заработной платы в России Правильный расчет и выплата больничного листа в 2026 году

Правильный расчет и выплата больничного листа в 2026 году Какая минимальная сумма оплаты больничного

Какая минимальная сумма оплаты больничного Получение больничного по уходу за ребенком

Получение больничного по уходу за ребенком Прохождение стажировки сотрудником

Прохождение стажировки сотрудником Значение и сущность бухгалтерской отчетности

Значение и сущность бухгалтерской отчетности Входит ли больничный лист в отпускные?

Входит ли больничный лист в отпускные?