Добавлено в закладки: 0

Любой хозяйствующий субъект получает прибыль в результате ведения предпринимательской деятельности. Распределение прибыли и убытков направлено на пополнение государственного бюджета в виде налогов и сборов и улучшение благосостояния работников организации посредством выплаты дивидендов.

Общие положения

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Главной задачей, которая стоит перед системой распределения прибыли и убытков ПАО или любой другой правовой формы хозяйствующего субъекта, является обеспечение деньгами потребностей компании. Принцип распределения содержит в основе создание оптимального соотношения между деньгами, которые направлены на потребление/накопление.

Распределение прибыли и убытков должно вестись с учетом оценки конкурентной среды. Ее влияние приводит к необходимости в расширении или обновления производственных мощностей организации. Это определяет объем денежных средств, направляемых в различные фонды, созданные для повышения оборотных активов, реализации НИОКР, разработки и освоения передовых технологий, капитальных вложений.

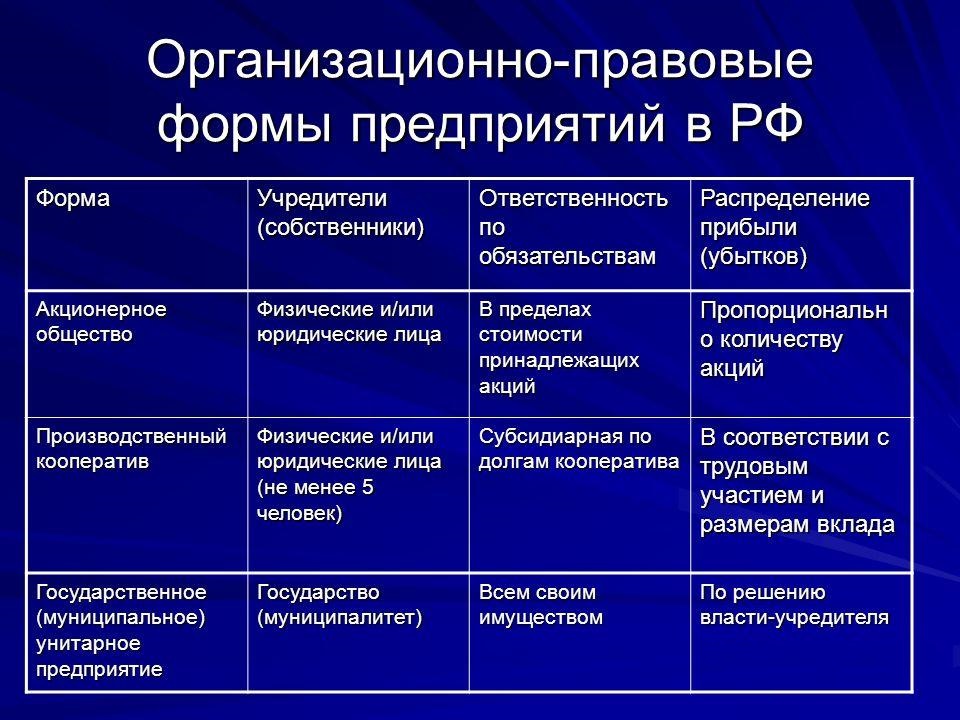

Как происходит порядок распределения прибыли и убытков в ООО, АО или товариществах? Порядок деления регулируется учредительными документами общества. Они должны учитывать интересы учредителей и соответствовать стратегии дальнейшего развития деятельности компании. Любая организационно-правовая форма хозяйствующего субъекта имеет закрепленный механизм распределения прибыли и убытков. Правила устанавливаются соответствующими законами или статьями ГК РФ.

Любая организация осуществляет распределение балансовой прибыли. Порядок распределения прибыли и убытков подразумевает перечисление денег в бюджетные фонды и покрытие собственных нужд компании.

Закон регламентирует порядок начисления и удержания налоговых отчислений и иных обязательных платежей. Процесс расходования оставшейся прибыли является прерогативой самой организации. Распределение прибыли и убытков простого товарищества или ООО строится на таких принципах:

- исполнение обязательств перед государством;

- удовлетворение интересов работников материального плана, что приводит к стимулированию производительности;

- формирование накопительного фонда для модернизации бизнеса;

- исполнение обязательств перед заимодавцами, инвесторами или учредителями.

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

Несмотря на отсутствие четкого законодательного регулирования порядка распределения прибыли и убытков ООО, существует ряд ограничений на расходование средств:

- наличие признаков, указывающих на банкротство юридического лица;

- отсутствие выплаты доли члену организации, покидающему общество;

- при наличии уставного капитала меньше определенного законом минимума;

- отсутствие полной оплаты уставного капитала.

Возникновение признаков ухудшения финансового положения при распределении прибыли и убытков полного товарищества должно подвигнуть руководство обращаться к законодательным нормам во избежание банкротства.

Особенности расходования средств ООО

Порядок расходования доходов и распределения убытков общества с ограниченной ответственностью должен быть утвержден общим собранием участников. Он рассматривается в соответствии с финансовыми результатами организации. Прибыль ООО допускается направлять на следующие цели:

- выплата учредителям;

- премирование работников;

- спонсирование социальных направлений;

- упрочнение финансовых резервов;

- расширение бизнеса.

Убыток после распределения прибыли в ООО распределяется на основании решения, вынесенного после определения источников покрытия. Ими могут выступать:

- прибыль по итогам отчетного периода;

- нераспределенные доходы предыдущих периодов;

- средства, содержащиеся в резервных фондах;

- взносы участников.

Решение о покрытии убытков принимается общим собранием одновременно с процедурой расходования прибыли.

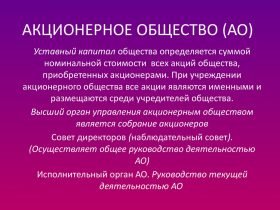

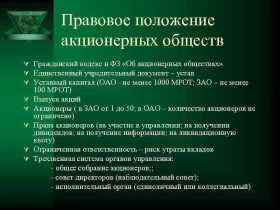

Порядок расходования в АО

Статья 67.1 ГК РФ и ст.48 ФЗ №208-ФЗ устанавливает, что распределение прибыли и убытков в АО является прерогативой общего собрания. Дополнительно приказ ФСФР РФ №12-6/пз-н устанавливает обязательность получения рекомендаций по вопросу расходования со стороны совета директоров.

Статья 67.1 ГК РФ и ст.48 ФЗ №208-ФЗ устанавливает, что распределение прибыли и убытков в АО является прерогативой общего собрания. Дополнительно приказ ФСФР РФ №12-6/пз-н устанавливает обязательность получения рекомендаций по вопросу расходования со стороны совета директоров.

Процесс распределения прибыли и убытков акционерного общества относится к правам, но не является обязанностью. Такую правовую позицию содержит Постановление ФАС ВСО от 01.09.2009 дело № А33-9804/08, определение ВАС РФ от 27.12.2007 дело № А40-52516/06-83-327. Общество самостоятельно формулирует цели, для которых будет использована чистая прибыль:

- выплата дивидендов;

- пополнение различных фондов компании;

- увеличение размера уставного капитала;

- техническая модернизация производства.

При решении вопроса о расходовании полученной прибыли за отчетный год следует учитывать, что ее можно пускать только на уплату налоговых отчислений и начисление дивидендов. Иное расходование денег признается неправомерным (письмо Банка России №9-Е от 2003 года).

Тонкости расходования в товариществах

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Особенностью распределения прибыли и убытков полного товарищества является срок его существования. Если общество создавалось для достижения определенной цели на строго установленный временной промежуток, то порядок расходования полученного дохода осуществляется пропорционально размеру паев участников в складочном капитале.

Если общество организовывалось без срока действия, то допускается создание различных фондов с параллельным разделением дохода между участниками.

Распределение прибыли и убытков товарищества на вере происходит после отчисления всех налогов и сборов согласно порядку уплаты, принятому для юридических лиц. Далее, формируется фонд чистой прибыли, откуда выплачиваются дивиденды вкладчиках (согласно размеру пая), не принимающих участие в деятельности организации. Затем формируются фонды. Оставшаяся часть прибыли разделяется между фактическими участниками товарищества.

Унитарные предприятия

Поскольку эта форма хозяйствующего субъекта является государственной или муниципальной собственностью, то накладываются определенные ограничения на расходование полученных средств. Распределение прибыли и убытков унитарного предприятия осуществляется на основании типовой формы устава, который утверждается Правительством. Прибыль предприятия должна направляться на развитие деятельности, социальные направления по нормативам, утвержденным Минфином РФ. Свободные денежные средства перечисляются в федеральный бюджет.

Производственные кооперативы

Порядок распределения прибыли и убытков производственного кооператива определяется на основании личного участия и размера вступительного взноса. Для участников общества, не ведущих трудовую деятельность в организации, единственным критерием является размер пая. Также на основании решения общего собрания прибыль может расходоваться на премирование работников. Порядок прописывается уставом.

Условием распределения дохода является формирование фонда для выплаты с прибыли лицам, не участвующим в трудовой деятельности. Он не может составлять более 50% отчислений для премирования участников кооператива, ведущих трудовую деятельность в обществе.

https://youtu.be/ZS_IOToE_u8

Права и обязанности участников хозяйственного товарищества

Права и обязанности участников хозяйственного товарищества Признание реорганизации корпорации несостоявшейся

Признание реорганизации корпорации несостоявшейся Участники корпорации

Участники корпорации Управление в корпорации

Управление в корпорации ПАО - Публичное акционерное общество

ПАО - Публичное акционерное общество Создание акционерного общества

Создание акционерного общества Положение об акционерных обществах

Положение об акционерных обществах Уставный капитал акционерного общества

Уставный капитал акционерного общества