Добавлено в закладки: 0

Многие предприниматели, работающие в малом бизнесе, задают вопрос, можно ли уменьшить налог и как это сделать? Действующее законодательство дает такую возможность. Поэтому попробуем разобраться, как добавить ЕНВД к УСН для ИП, чтобы снизить налоговое бремя на предпринимателя в году.

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

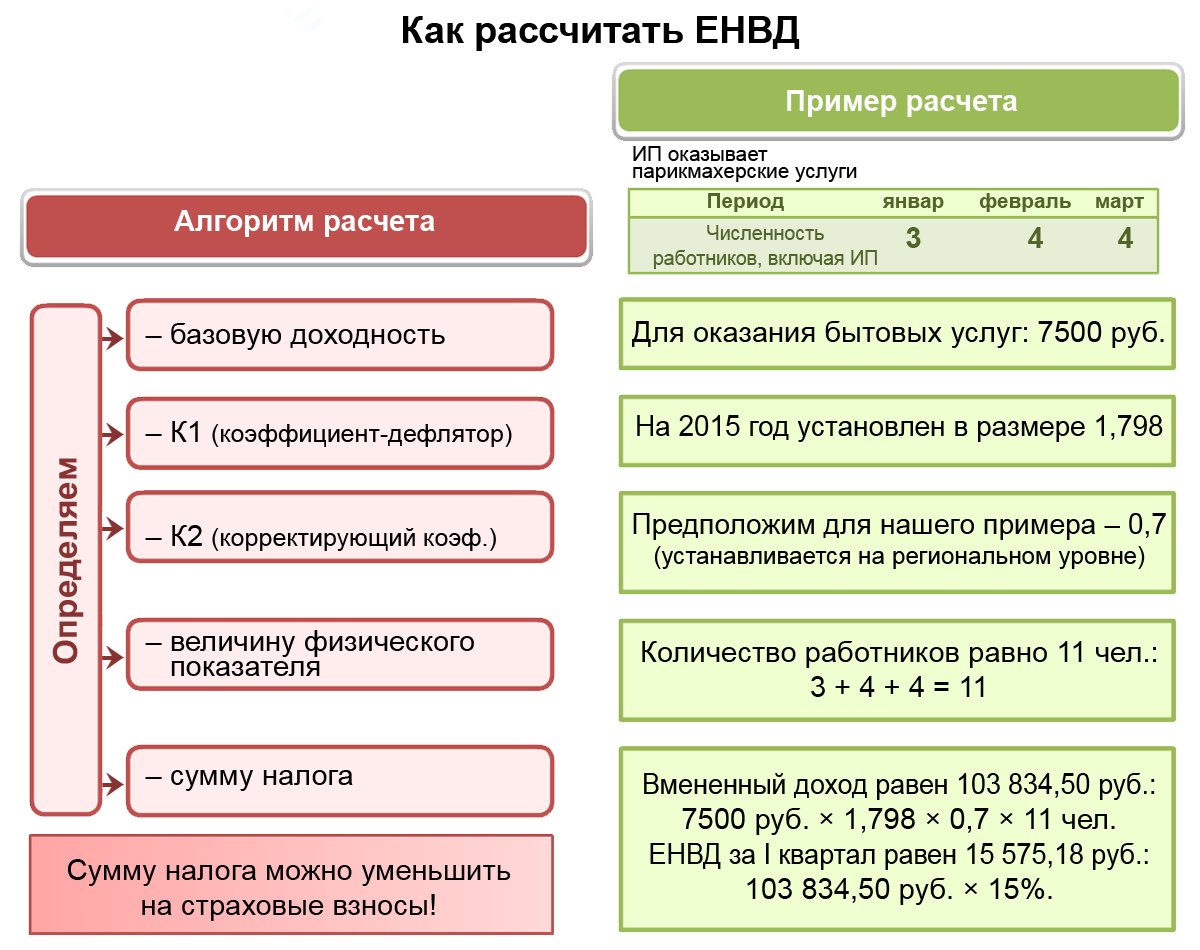

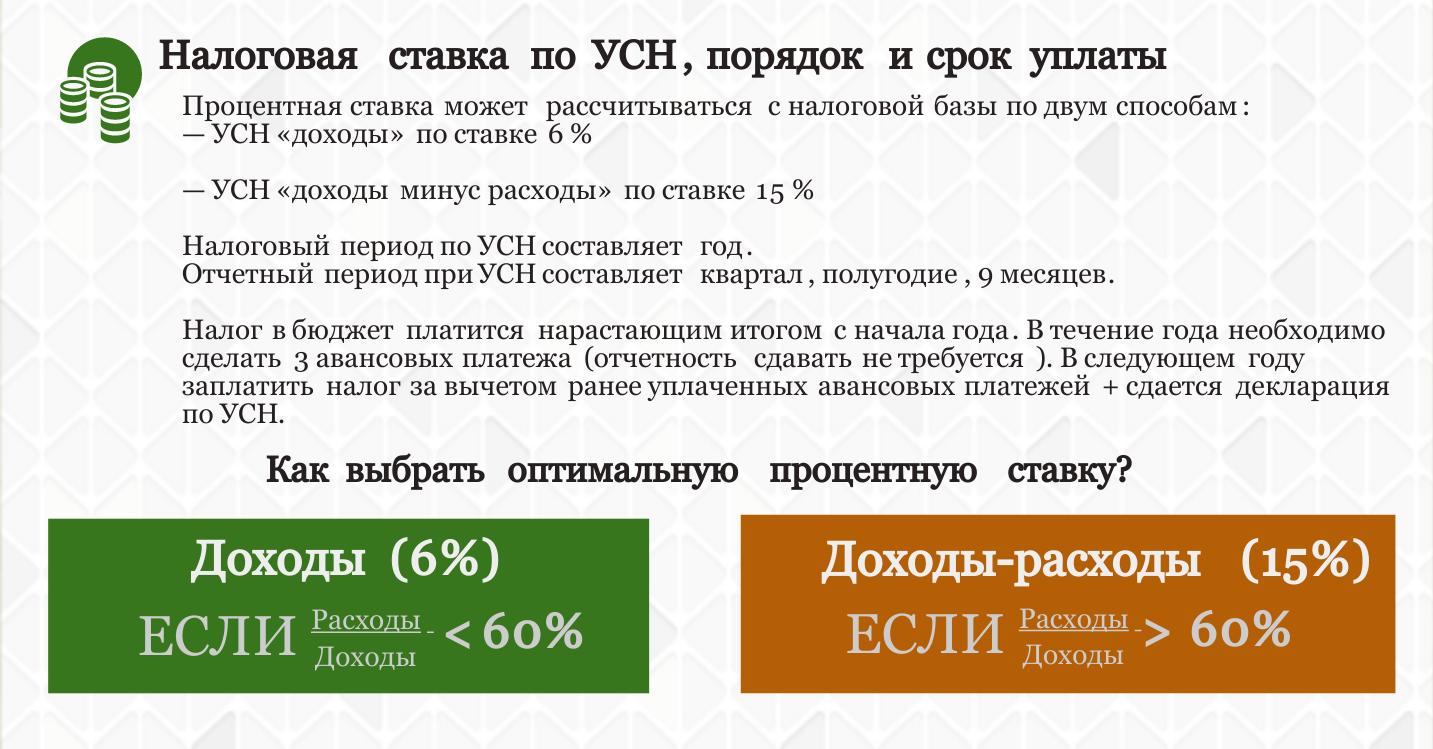

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Совмещение УСН и ЕНВД

Налоговый кодекс позволяет функционировать ИП одновременно на УСН и ЕНВД. Однако существуют некоторые ограничения. Главное ограничение заключается в численности сотрудников и стоимости ОС совокупно с активами нематериального характера.

Для перехода на «упрощенку» требуется соблюдать следующие условия:

| Количество сотрудников | < 100 человек |

| Стоимость ОС вместе с нематериальными активами | < 100 млн. руб. |

| Совокупный доход за финансовый год | > 60 млн. руб. |

| Доля в уставном фонде | > 25% |

Согласно с налоговым законодательством ИП без работников может получить уменьшение на фиксированные страховые взносы на 100%. Однако эта преференция распространяется только на один налоговый режим.

Для ЕНВД устанавливаются некоторые ограничения, заключающиеся в определенной площади помещений для обслуживания клиентов, если основным видом деятельности является сфера общественного питания.

Если хозяйственная деятельность осуществляется по нескольким режимам, совокупный доход суммируется для расчета необходимых взносов. Фиксированная ставка установлена для дохода до 300 тыс. руб. Если заработок ИП превышает эту цифру, то он платит с дохода свыше 300 000 руб. дополнительно 1%.

На видео: УСН или ЕНВД: что выгоднее?

Зачем совмещать режимы

Главной причиной совмещения деятельности ИП на ЕНВД и УСН является выгода. При нескольких видах деятельности ряд из них попадает под «вмененный доход», а остальные проходят по «упрощенке» Для совмещения режимов УСН и ЕНВД ИП требуется соблюдение установленных правил. При нарушении любого пункта предприниматель переходит на ОСН. Возможность совмещения налоговых режимов закреплена § 4 ст.346.12 НК РФ.

Многие ИП используют такую налоговую модель для уменьшения суммы взносов. При отсутствии работников взносы ИП при совмещении УСН и ЕНВД возвращаются полностью. Как распределить страховые взносы с работниками? Если предприниматель использует наемный труд полностью вернуть внесенные средства не получиться. Как уменьшить налог на взносы? Согласно действующему закону допускается снижение суммы взносов наполовину.

На видео: Упрощенка, вмененка и патент, как выбрать систему налогообложения

Как начать работать по совмещению

Предпринимателей, которые решили использовать оба режима, интересует вопрос, как ИП совместить УСН и ЕНВД? Сначала требуется подать заявление в ФНС. При постановке на учет нужно направить уведомление о ведении деятельности по «упрощенке».

Если ИП на УСН хочет добавить ЕНВД, то следует подать дополнительное заявление с указанием видов деятельности, находящихся в списке на «вмененный доход».

Соответствующая форма установлена приказом ФНС. Предпринимателю не требуется дожидаться положительного решения. Можно начинать деятельность и ведение документации ИП на УСН 6 и ЕНВД. При нахождении бизнесмена на УСН, ему потребуется добавить режим ЕНВД посредством подачи соответствующего заявления.

Особенности ведения документации

При совмещении налоговых режимов требуется вести раздельный учет ЕНВД и УСН для ИП. Так как при ЕНВД реальные абсолютные значения доходов и издержек не подлежат учету, а при УСН это является важнейшим показателем. Хозяйственные операции, осуществляемые предпринимателем по всем видам деятельности, необходимо фиксировать отдельно. Раздельно потребуется также подавать декларации. По «упрощенке» она составляется 1 раз на протяжении года, при ЕНВД – ежеквартально.

Во время осуществления деятельности ИП на УСН и ЕНВД доходы должны четко распределяться по видам выполняемых операций. База расчетов по упрощенке не включает прибыль от «вмененных доходов». Это приводит к повышению налоговой базы. Включение расходов может привести к понижению показателя, что вызовет вопросы со стороны контролирующих органов. Поскольку при совмещении режимов ведется учет по отдельности, то это правило определяет, как посчитать сумму налога. Она исчисляется для каждого типа налогообложения отдельно.

На видео: Совмещение осно и енвд. Раздельный учет НДС и расходов

https://youtu.be/LbAtfP-wtxU

Выгодная система налогов с оптовой торговли

Выгодная система налогов с оптовой торговли Изменения в системе налогообложения ИП без работников

Изменения в системе налогообложения ИП без работников Онлайн кассы меняют систему розничного бизнеса в 2017 году

Онлайн кассы меняют систему розничного бизнеса в 2017 году Как ИП может пополнить свой расчетный счет

Как ИП может пополнить свой расчетный счет Как ИП может нанимать сотрудников

Как ИП может нанимать сотрудников Как ИП заплатить налоги без использования расчетного счета

Как ИП заплатить налоги без использования расчетного счета Как ИП может подтвердить свой доход для ипотеки

Как ИП может подтвердить свой доход для ипотеки Как ИП может снять деньги с расчетного счета в Белоруссии

Как ИП может снять деньги с расчетного счета в Белоруссии Как ИП выставляет корректировочный счет фактуру

Как ИП выставляет корректировочный счет фактуру Как ИП заполняет путевой лист

Как ИП заполняет путевой лист Как ИП заполняет УПД

Как ИП заполняет УПД Как заполнить трудовой договор ИП с продавцом

Как заполнить трудовой договор ИП с продавцом Как заполнить отчет в Росстат для ИП

Как заполнить отчет в Росстат для ИП Как ИП платит транспортный налог

Как ИП платит транспортный налог Как ИП платит по исполнительному листу

Как ИП платит по исполнительному листу Как заполнять бланки строгой отчетности для ИП

Как заполнять бланки строгой отчетности для ИП Как заполнить больничный лист ИП

Как заполнить больничный лист ИП Как ИП заполняет накладную

Как ИП заполняет накладную Как ИП не платить НДС

Как ИП не платить НДС Как ИП не платить налоги первые 3 года

Как ИП не платить налоги первые 3 года Как ИП не платить налог на имущество

Как ИП не платить налог на имущество Как снять с учета ИП в ПФР

Как снять с учета ИП в ПФР Как ИП заполняет торг-12 в 2026 году

Как ИП заполняет торг-12 в 2026 году Табель рабочего времени для ИП

Табель рабочего времени для ИП