Добавлено в закладки: 0

У малого бизнеса ведение бухгалтерии всегда вызывало существенное количество вопросов. Особенно многих волнует, как должна быть правильно оформлена учетная политика ИП, ведь именно этот документ во многом определяет дальнейший порядок ведения бухгалтерии. Многие предприниматели, которые выбрали в качестве системы налогообложения ЕНВД, халатно относятся к этому документу. Связано это с тем, что сумма налога, перечисляемого такими ИП в бюджет, не зависит от получаемых доходов и расходов. Между тем, основы оформления учетной политики в году важно знать даже “вмененщикам”.

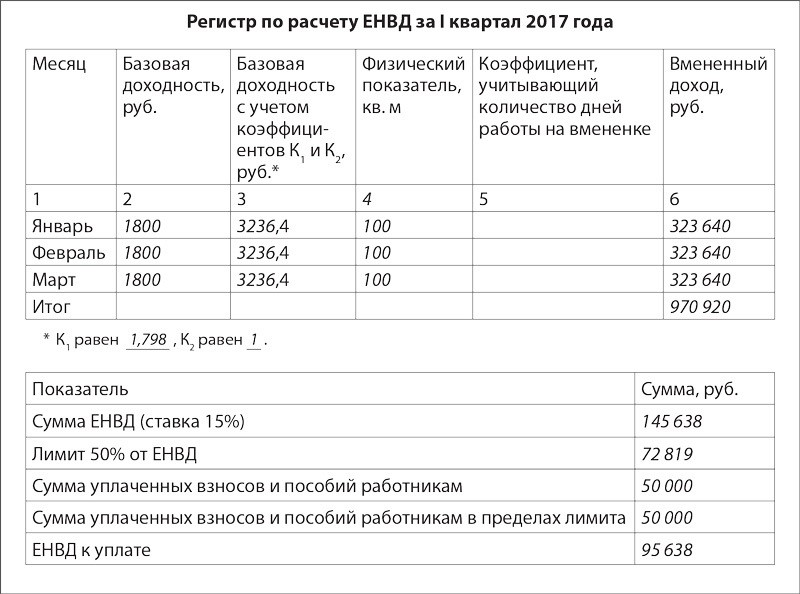

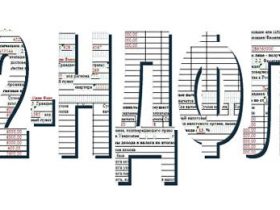

Регистр расчета ЕНВД

Прежде всего, учетная политика ИП на ЕНВД должна отражать, какой документ будет подтверждать расчет ежеквартального налога. На этот показатель не оказывают влияния фактически полученные в ходе ведения деятельности доходы, а также расходы. Поэтому необходимость вести налоговые регистры, учитывающие эти показатели, отпадает.

Прежде всего, учетная политика ИП на ЕНВД должна отражать, какой документ будет подтверждать расчет ежеквартального налога. На этот показатель не оказывают влияния фактически полученные в ходе ведения деятельности доходы, а также расходы. Поэтому необходимость вести налоговые регистры, учитывающие эти показатели, отпадает.

Однако разрабатывая образец регистра для расчета, следует принять во внимание алгоритм его осуществления:

- Находится произведение базовой доходности, физического показателя.

- Результат, полученный в первом пункте, корректируется на коэффициенты К 1 и К 2.

- Итоговая сумма налога уменьшается на пособия, выплаченные сотрудникам, а также страховые взносы.

Подобные расчеты удобнее всего производить в налоговом регистре. Однако специальной формы для этого в законах не предусмотрено. Поэтому индивидуальному предпринимателю придется разработать ее самостоятельно. После этого составляется учетная политика, образец расчета в которой будет служить приложением. При этом в тексте документа следует сослаться на него. Достаточно одной фразы: расчет суммы вмененного налога за отчетный период осуществляется в налоговом регистре, который приведен в приложении.

При этом предприниматель может самостоятельно решить, удобнее ему открывать регистр каждый квартал или же вести его в течение года. Важно, составляя документ для расчета, предусмотреть в нем графы для всех используемых показателей. Базовая доходность и физический показатель принимаются к расчету за каждый месяц, это также стоит предусмотреть при составлении формы.

Удобнее всего, если регистр для расчета будет включать две таблицы:

- для расчета вмененного дохода;

- для вычисления итоговой суммы вмененного налога.

Выше приведен пример регистра для расчета налога для ИП, у которого основной вид деятельности – розничная торговля, а режим налогообложения – ЕНВД. В первой таблице видно, что учтены все необходимые показатели по месяцам. При этом предусмотрена ситуация, когда применение вмененки началось в отчетном квартале. В этом случае пригодится графа №5, где учитывается коэффициент, равный отношению количество дней, которые предприниматель отработал в рассматриваемом месяце на вмененном доходе, к общему количеству календарных дней в этом месяце.

Вторая таблица предназначена для расчета следующих величин:

- общая сумма ЕНВД;

- показатели, уменьшающие налог;

- сумма налога, подлежащая уплате в бюджет (итоговая строка по таблице).

Учет физических показателей

Важной составляющей формулы расчета налога на вмененке является физический показатель. Предпринимателю следует внимательно отслеживать его изменение. Если в каком-либо месяце значение физического показателя уменьшилось либо увеличилось, с этого периода ЕНВД должен рассчитываться на основании новых данных.

Важной составляющей формулы расчета налога на вмененке является физический показатель. Предпринимателю следует внимательно отслеживать его изменение. Если в каком-либо месяце значение физического показателя уменьшилось либо увеличилось, с этого периода ЕНВД должен рассчитываться на основании новых данных.

Важно понимать, что при использовании в качестве физических показателей площади или количества торговых точек, достаточно в регистре указать новое значение. Если же для осуществляемой деятельности предусмотрено использовать в расчетах численность работников, придется дополнительно разрабатывать еще один регистр. В этом случае учетная политика ИП на ЕНВД должна содержать форму для расчета средней численности сотрудников, так как именно она используется в расчете.

Среднюю численность следует рассчитывать каждый месяц. Полученный результат переносится в основной регистр расчета.

На видео: Что такое ЕНВД? Особенности вменёнки

Уменьшение ЕНВД на страховые взносы

Индивидуальные предприниматели имеют право уменьшить на страховые взносы вмененные доходы, образец регистра содержит соответствующие расчеты во второй таблице.

Индивидуальные предприниматели имеют право уменьшить на страховые взносы вмененные доходы, образец регистра содержит соответствующие расчеты во второй таблице.

При этом существует два возможных варианта:

- Если у ИП есть наемные работники, можно уменьшить налог на взносы за них, которые были уплачены в налоговом периоде. При этом сумма уменьшения не может превышать половины исчисленного налога.

- Предприниматель, который работает один, без сотрудников вправе уменьшить налог на полный размер выплаченных за себя страховых взносов. При этом в расчет можно брать как те суммы, которые были выплачены в отчетном периоде, так и те, которые перечислены до сдачи декларации.

В любом случае, применяемую схему уменьшения следует отразить в учетной политике.

На видео: ЕНВД или патент: что выгоднее?

Изменения в учетной политике: советы экспертов

В году бухгалтерский учет малого бизнеса претерпел существенные изменения. Если они не были учтены в учетной политике в прошлом году, самое время предусмотреть их в -м.

В году бухгалтерский учет малого бизнеса претерпел существенные изменения. Если они не были учтены в учетной политике в прошлом году, самое время предусмотреть их в -м.

Эксперты советуют:

- Пересмотреть рабочий план счетов. Следует отказаться от тех из них, которые нецелесообразно использовать в учете.

- Стоимость товаров и материалов следует списывать сразу же, после их приобретения. Не стоит дожидаться передачи в производство либо продажи.

- Стоит пересмотреть периодичность начисления амортизации. При желании можно делать только одну проводку в конце года. Однако ИП имеет право производить амортизационные отчисления и по полугодиям или кварталам года.

Таким образом, составить учетную политику нетрудно. Достаточно четко следовать рекомендациям профессионалов.

Как ИП может подтвердить свой доход для ипотеки

Как ИП может подтвердить свой доход для ипотеки Как ИП выставляет корректировочный счет фактуру

Как ИП выставляет корректировочный счет фактуру Как ИП выставляет счет-фактуру на аванс

Как ИП выставляет счет-фактуру на аванс Как ИП может выплачивать зарплату работникам

Как ИП может выплачивать зарплату работникам Как и когда проводится инвентаризация имущества

Как и когда проводится инвентаризация имущества К каким изменениям в работе готовиться бухгалтеру в 2017 году

К каким изменениям в работе готовиться бухгалтеру в 2017 году Как ИП вернуть переплату в ПФР за сотрудника

Как ИП вернуть переплату в ПФР за сотрудника Возможна ли работа ИП без расчетного счета

Возможна ли работа ИП без расчетного счета Порядок расчета по страховым взносам и составление отчетности

Порядок расчета по страховым взносам и составление отчетности Порядок сдачи предпринимателями отчетности в ФСС в 2017 году

Порядок сдачи предпринимателями отчетности в ФСС в 2017 году Как ИП может использовать деньги с расчетного счета

Как ИП может использовать деньги с расчетного счета Как ИП может использовать прибыль

Как ИП может использовать прибыль Как ИП может написать справку о доходах себе

Как ИП может написать справку о доходах себе Как ИП может дать счет фактуру с НДС на вычет?

Как ИП может дать счет фактуру с НДС на вычет? Как ИП выставляет счет на оплату

Как ИП выставляет счет на оплату Как ИП быстро снять деньги с расчетного счета

Как ИП быстро снять деньги с расчетного счета Заполнение декларации 3 НДФЛ в 2026 году с образцами

Заполнение декларации 3 НДФЛ в 2026 году с образцами Значение и сущность бухгалтерской отчетности

Значение и сущность бухгалтерской отчетности Требования к формам бухгалтерской отчетности: нормы законодательства

Требования к формам бухгалтерской отчетности: нормы законодательства Правила и этапы составления бухгалтерской отчетности

Правила и этапы составления бухгалтерской отчетности