Добавлено в закладки: 0

Действующее законодательство не предусматривает точной формы, в которой должны оформляться регистры налогового учета, есть спорные моменты по поводу того, кто именно обязан заполнять эти формы. А вот штрафные санкции по нарушениям достаточно высоки, что становится дополнительным стимулом разобраться в вопросе ведения налоговых регистров.

Законодательная база

Согласно Налоговому Кодексу, регистры являются частью налогового учета, который напрямую касается плательщиков по налогу на прибыль. Статьи 313 и 314, посвященные этому налогу, обязывают плательщиков к ведению учетных форм. Кроме того, есть утвердительное письмо Минфина по данному вопросу, выданное 1. 08.07. за № 03-03-06/1/531, указывающие на цель ведения документации.

Согласно Налоговому Кодексу, регистры являются частью налогового учета, который напрямую касается плательщиков по налогу на прибыль. Статьи 313 и 314, посвященные этому налогу, обязывают плательщиков к ведению учетных форм. Кроме того, есть утвердительное письмо Минфина по данному вопросу, выданное 1. 08.07. за № 03-03-06/1/531, указывающие на цель ведения документации.

Иногда налоговые службы при проведении проверки ссылаются на статью 23, п.1, подп.3, где требование предоставляется ко всем объектам налогообложения. В таком случае следует напомнить об оговорке – обязанность появляется при налогах о сборах, возвращаясь к ст. 313 и 314, это – налог о прибыли.

Следовательно, если организация или предприниматель работают с другой системой налогообложения, для них регистры налогового учета доходов не являются обязательными. При этом объектами такого учета становятся не только имущество, но и обязательства налогоплательщика, его хозяйственные операции, стоимость которых влияет на размер налогов, начисляемых за период составления отчета.

Форма учета и ее заполнение

Законодательство не представило разработанного образца. Какие именно регистры, и в какой форме регистрировать, решают сами организации в зависимости от своей учетной политики.

Законодательство не представило разработанного образца. Какие именно регистры, и в какой форме регистрировать, решают сами организации в зависимости от своей учетной политики.

Но есть несколько правил, соблюдение которых требуется.

Это указание:

- наименования;

- даты, или периода, за который составляется форма;

- названия хозяйственной операции;

- ее денежное или материальное выражение;

- подпись ответственного лица с ее расшифровкой.

Стоимость внереализационных доходов может быть определена из периодических изданий, при отсутствии их при получении. Все данные заполняются в хронологическом порядке. Рекомендуется включать и корреспондентские счета для дальнейшего облегчения сверки с бухгалтерским учетом.

Исправления подтверждаются подписью их вносившего, объяснениями причины и датируются.

Вместе с первичными документами и расчетом базы налогов, аналитические регистры налогового учета подтверждают информацию по налоговому учету. Они дают возможность отслеживать порядок, в котором проходит формирование налоговой базы.

Первичные документы бухгалтерии в большинстве случаев могут быть использованными для заполнения формы, но если данных не хватает, информация должна быть дополненной.

Заполнение разрешено в письменном виде, удобно использовать регистры налогового учета в 1С, поскольку там они ведутся в виде специальных форм, уже готовых к заполнению. Для электронного ведения подпись тоже необходима, ставится электронная цифровая. Храниться документация должна предпочтительно в письменном виде, распечатанная и заверенная подписью ответственных лиц. Распечатка должна производиться после окончания каждого налогового периода.

На видео: Вебинар «Основные принципы ведения налогового учета в конфигурациях 1С: Предприятие 8.3» (часть 1)

Виды регистров

В зависимости от назначения, регистры подразделяются на:

В зависимости от назначения, регистры подразделяются на:

- Учета хозяйственных операций, в которых обобщаются данные по каждому факту хозяйственной деятельности субъекта, изменяющих размер выплачиваемых налогов в подотчетном периоде.

- Учета состояния единицы налогового учета, систематизирующих данные по объектам учета, которые используются дольше 1-го отчетного периода, принимающих далее участие в формировании расходных средств как составляющей затраты за описываемый период. Состояние учитывается на каждую дату изменения.

- Промежуточного расчета как основания для формирования регистров 4 (далее), или при расчете стоимости учетного объекта, без указания их в декларациях. Они дают картину формирования данных декларации в виде промежуточных расчетов, включая все материальные величины.

- Формирования отчетных данных обобщают сведенья по имеющимся доходам и расходам, их расшифровки в декларации, которая предоставляется по системе налогообложения с налогом на прибыль.

У каждого вида насчитывается несколько десятков подвидов, но не все необходимы для использования. Организация может выбрать нужные и ввести их в настройки своей учетной политики. В дальнейшем налоговые службы не имеют права требовать заполнение форм регистров, которые ей не отвечают.

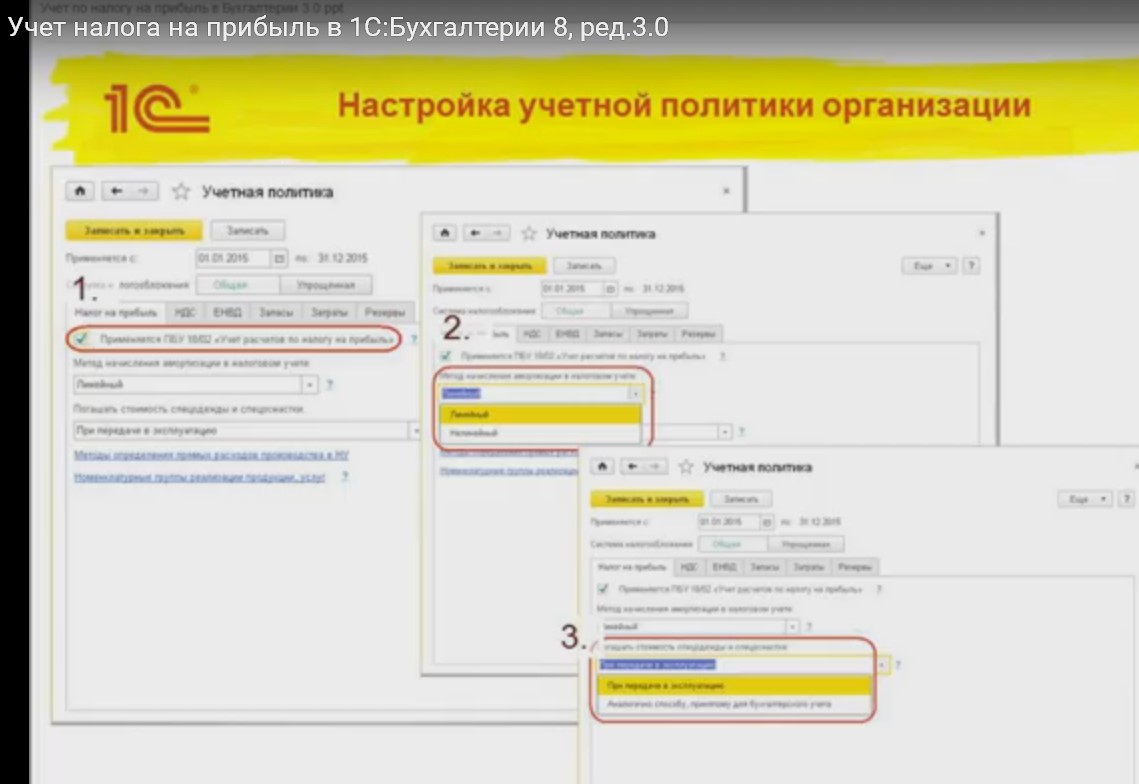

Для пользователей в 1С 8.3 где найти эту часть отчетности, можно проследить по рис. 1:

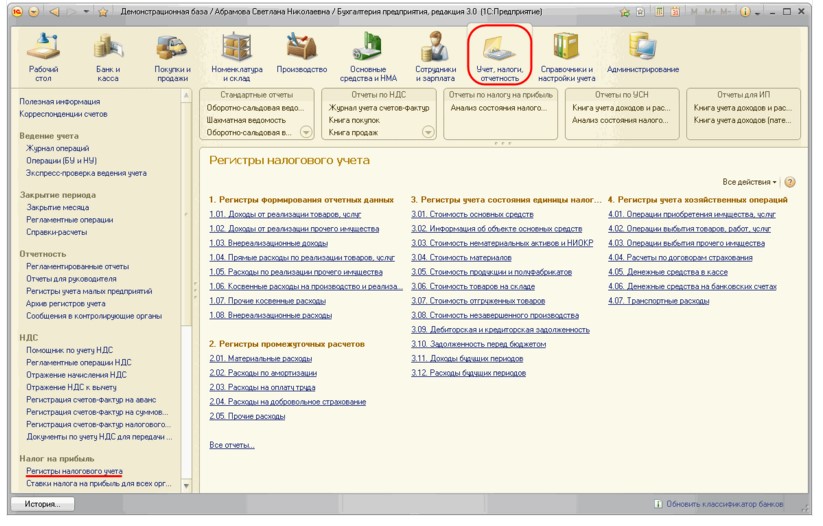

Также пользователи могут работать с более чем тремя десятками готовых форм регистров, перечень которых предоставляется далее на рис. 2:

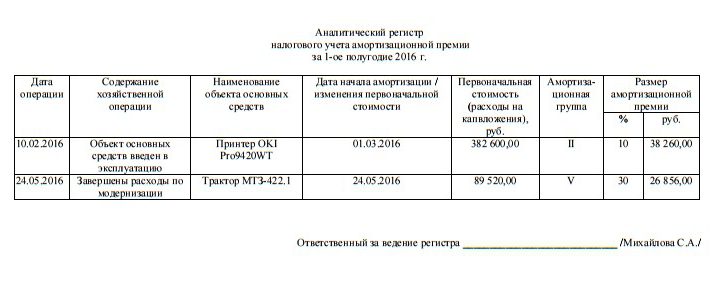

Для тех, кто заполняет вручную регистры налогового учета, образец представлен на рис.3:

На видео: “Налог на прибыль 2017” Март 2017

Ответственность за отсутствие

Для тех, кто не заполнил бланки регистра налогового учета, важно знать, какие штрафные санкции ожидают при прохождении проверки.

Для тех, кто не заполнил бланки регистра налогового учета, важно знать, какие штрафные санкции ожидают при прохождении проверки.

Оказывается:

- перечень грубых нарушений не содержит такое правило нарушения учета, как ведение регистров;

- нет установленных форм среди обязательных для отчетности, поэтому запроса на их предоставление тоже не поступит;

- если отсутствие документов привело к неправильному отчислению налогов, штраф будет насчитываться именно за недоплату, а не за отсутствие данных документов.

Даже декларация не обязывает к указанию всех строк в ведении налоговых регистров. Поэтому привлечь организацию можно только за отсутствие ведения регистров, указанных в учетной политике. Если же по НДС не работают, вопрос о наказании не поднимается вовсе.

Вывод

Результатом ведения налогового учета станет быстрое и грамотное формирование конечных отчетов, возможность отслеживать в деталях получение доходов и расходов, что будет гарантией эффективного развития бизнеса и отсутствия претензий со стороны контролирующих органов. Не смотря на ненаказуемость отсутствия ведения налоговых регистров, их наличие окажет услугу руководству и бухгалтерии фирмы.

На видео: Налог на прибыль, НДС

Изменения в системе налогообложения ИП без работников

Изменения в системе налогообложения ИП без работников Онлайн кассы меняют систему розничного бизнеса в 2017 году

Онлайн кассы меняют систему розничного бизнеса в 2017 году Как ИП может пополнить свой расчетный счет

Как ИП может пополнить свой расчетный счет Как ИП может снять деньги с расчетного счета в Белоруссии

Как ИП может снять деньги с расчетного счета в Белоруссии Особенности подачи новых отчетов в ПФ РФ с 2017 года

Особенности подачи новых отчетов в ПФ РФ с 2017 года Как ИП уходит на пенсию

Как ИП уходит на пенсию Что нужно знать при расчете налога на УСН в 2017 году

Что нужно знать при расчете налога на УСН в 2017 году Все об особенностях заполнения новой декларации по УСН

Все об особенностях заполнения новой декларации по УСН Какие налоги должен платить предприниматель на УСН в 2017 году

Какие налоги должен платить предприниматель на УСН в 2017 году Как ИП платит НДФЛ

Как ИП платит НДФЛ Как снять с учета ИП в ФСС

Как снять с учета ИП в ФСС Как ИП может вернуть НДФЛ за лечение

Как ИП может вернуть НДФЛ за лечение Как ИП может использовать патент

Как ИП может использовать патент Как ИП может перевести деньги себе на карточку

Как ИП может перевести деньги себе на карточку Как ИП может закупать товары из Китая

Как ИП может закупать товары из Китая Как ИП получить налоговый вычет при покупке квартиры

Как ИП получить налоговый вычет при покупке квартиры Может ли ИП брать наличные без кассы

Может ли ИП брать наличные без кассы Как ИП заключить договор с ООО

Как ИП заключить договор с ООО Как ИП должен платить алименты

Как ИП должен платить алименты Может ли ИП заверить доверенность самостоятельно?

Может ли ИП заверить доверенность самостоятельно? Примеры расчета компенсации при увольнении сотрудников

Примеры расчета компенсации при увольнении сотрудников Какие документы нужны для вступления в СРО

Какие документы нужны для вступления в СРО