Добавлено в закладки: 0

Как ИП выставляет счет-фактуру на аванс в зависимости от системы налогообложения? Налоговое законодательство предусматривает уплату НДС за выставленные счета даже для тех предпринимателей, которые к этому налогу отношения не имеют. Поэтому нужно разобраться, когда нужен этот документ и как его правильно оформлять?

Кто обязан выставлять счет-фактуру

Счет-фактура – документ, выставляемый продавцом покупателю. На его основании происходит прием товаров и услуг, а также уплата НДС.

Счет-фактура – документ, выставляемый продавцом покупателю. На его основании происходит прием товаров и услуг, а также уплата НДС.

Выделяют следующие виды счетов-фактур:

- отгрузочные – служат для фактического получения продукта;

- авансовые – подтверждают факт предоплаты;

- корректировочные – нужны для уточнения сведений.

Обязательно ли выставлять счет-фактуру на аванс при любой хозяйственной операции? В 2016 году в налоговое законодательство были внесены некоторые изменения. Можно не выставлять счет-фактуру на аванс, если была совершена сделка в пределах Российской Федерации, не облагаемая налогом.

Необязательно выставлять документ:

- предпринимателям, занимающимся розницей;

- лицам, принимающим наличный расчет;

- предпринимателям, ведущим деятельность в сфере общественного питания;

- при операциях с ценными бумагами.

Нужно ли выставлять счет-фактуру на аванс тем покупателям, которые зарегистрированы на специальных налоговых режимах? Нет, контрагент вправе не брать этот документ. Письменное соглашение с таким ИП освобождает поставщика от этой обязанности. Любая фирма при сделке с упрощенцем может быть освобождена от составления документа, подтверждающего предоплату.

Нужно ли выставлять счет-фактуру о предоплате физическому лицу?

Продавец может этого не делать при таких условиях:

- оплата происходит наличными;

- физ лицо и ИП имеют соглашение о не выставлении счета.

По окончании операции ИП обязан выдать физ лицу чек установленной формы. Если покупатель требует подтверждения предоплаты, а поставщик выставил счет-фактуру на аванс, не являясь плательщиком НДС, как отразить это в документации, чтобы не платить налог? Для этого делается отметка в документе «Без налога».

По окончании операции ИП обязан выдать физ лицу чек установленной формы. Если покупатель требует подтверждения предоплаты, а поставщик выставил счет-фактуру на аванс, не являясь плательщиком НДС, как отразить это в документации, чтобы не платить налог? Для этого делается отметка в документе «Без налога».

При ставке ноль процентов освобождение от налога не предусмотрено, так как это реальная ставка, которая применяется при совершении экспортных операций.

Счета-фактуры на аванс обязательно выставлять при упрощенке в следующих случаях:

- Предприниматель выполняет функцию налогового агента.

- Происходит пересечение товарами таможенной границы РФ (к тому же, условия возмещения НДС требуют предъявления счета-фактуры для возвращения средств).

- ИП участвует в простом товариществе, управляет доверенным имуществом или является стороной сделки по договору концессии.

На видео: Формирование печатных форм счет, накладная, счет фактура

Когда выставлять счет-фактуру

Авансовый счет-фактура отличается от других двух видов моментом выставления и формой. По факту получения предоплаты выставляется подтверждающий документ теми предпринимателями, которые обязаны заплатить НДС. Его предоставление обязательно и производится в течение пяти дней. Далее, осуществляется отгрузка и выставляется счет-фактура на полученный товар.

При этом достаточно много поставщиков игнорирует это положение, утверждая, что нет смысла выставлять лишние документы, если предоплата и отгрузка происходят в одном квартале (в течение налогового периода). Однако законодатель для таких случаев не делает исключений. Даже если отгрузка произошла на следующий день после внесения авансового платежа, нужно составлять оба документа. Не предоставление положенных документов влечет наложение штрафа.

Надо ли выставлять счет-фактуру на аванс, если отгрузка в этот день будет осуществляться? Нет. Налоговое законодательство определяет предоплатой платеж, внесенный хотя бы днем ранее, чем продукция получена от ИП. Счет-фактура на аванс не выставляется, если день первого платежа и отгрузка совпадают, так как предоплатой это не считается. Таким образом, если реализация происходит на следующий день или позже, то обязательно выставлять оба счета-фактуры отдельно (на аванс и на отгрузку).

Как заполнять налоговую декларацию, если не вся сумма уплачена за товар в одном периоде? Декларации заполняются только по факту внесения аванса. В следующем квартале необходимо налог уменьшить на вычет НДС по предоплате.

Форма счета-фактуры на аванс

Допускается использование бумажных и электронных документов.

- номер документа и дата выставления;

- адрес, название, ИНН сторон;

- номер платежного документа;

- указание продукции и услуг;

- цена и налоговая ставка.

ИП должен подписать документ с указанием свидетельства о госрегистрации. Также это может сделать доверенное лицо. Как выставить счет-фактуру на аванс в электронной форме? Электронный документооборот производится по соглашению сторон, при наличии средств обработки таких актов. Для этого нужна усиленная квалифицированная электронная подпись.

Оформляется документ в двух экземплярах: для поставщика и покупателя. Его регистрирует оба контрагента в книге покупок и продаж. Отсутствие записи может вызвать вопросы со стороны налоговой инспекции. С каким кодом будет в книге отображен счет-фактура? Он записывается с кодом 26. Бланки книги учета, а также счета-фактуры можно найти в Положении от 26.12.2011 года.

Внесение предоплаты нужно правильно отобразить в программе по ведению хозяйственной деятельности предприятия. Сначала нужно произвести списание аванса со счета, код проводки – Дт 60.02 Кт 51. Далее, отобразить поступление продукции (Дт 60.01 Кт 60.02). Поступление предоплаты оформляется с указанием документа-основания для получения средств. Зачет платежа имеет код Дт 62.02 Кт 62.01. После чего делается проводка по реализации.

На видео: Ошибки в нумерации счетов-фактур в 1С: Бухгалтерии – фрагмент вебинара

Отображение финансовых документов в 1С

Как отразить в 1С входящие и исходящие документы о предоплате можно увидеть на видео. Ошибочно выставленный счет-фактура на аванс не принимается налоговым органом к учету. Но если эта ошибка не влияет на расчет НДС и на идентификацию ИП, то это не будет препятствием для начисления налога.

Поставщик, который находится на упрощенке, после получения счета с ошибочно указанным НДС, не обязан его оплачивать, если для покупателя налог не был указан.

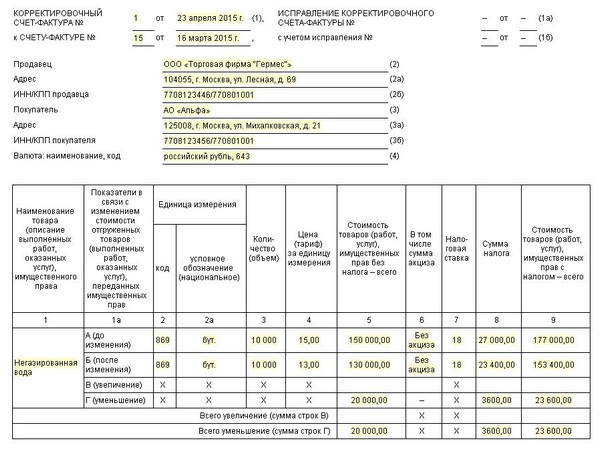

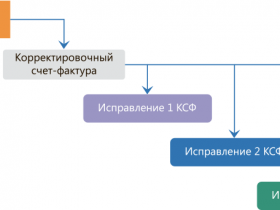

При изменении стоимости продукции, при возврате товара или при выявленных ошибках оформляется корректировочный счет-фактура. Этот документ обязателен, если покупатель еще не принял на учет поставленные ценности. Пример заполнения:

На образце приведен пример уменьшения стоимости продукции. Продавец акт о корректировке обязан зарегистрировать в книге покупок в периоде, когда появилось право на вычет налога. Покупатель, в свою очередь, должен восстановить НДС. Если стоимость продукции увеличилась на основании корректировки, то восстанавливает НДС продавец. Отсутствие любой из записи в книгах учета является основанием для привлечения к ответственности. Кроме того, ИП должен хранить все документы, подтверждающие хозяйственные операции.

Как ИП может подтвердить свой доход для ипотеки

Как ИП может подтвердить свой доход для ипотеки Как ИП выставляет корректировочный счет фактуру

Как ИП выставляет корректировочный счет фактуру Как ИП может выплачивать зарплату работникам

Как ИП может выплачивать зарплату работникам Как и когда проводится инвентаризация имущества

Как и когда проводится инвентаризация имущества К каким изменениям в работе готовиться бухгалтеру в 2017 году

К каким изменениям в работе готовиться бухгалтеру в 2017 году Как ИП вернуть переплату в ПФР за сотрудника

Как ИП вернуть переплату в ПФР за сотрудника Возможна ли работа ИП без расчетного счета

Возможна ли работа ИП без расчетного счета Порядок расчета по страховым взносам и составление отчетности

Порядок расчета по страховым взносам и составление отчетности Порядок сдачи предпринимателями отчетности в ФСС в 2017 году

Порядок сдачи предпринимателями отчетности в ФСС в 2017 году Как ИП может использовать деньги с расчетного счета

Как ИП может использовать деньги с расчетного счета Как ИП может использовать прибыль

Как ИП может использовать прибыль Как ИП может написать справку о доходах себе

Как ИП может написать справку о доходах себе Как ИП может дать счет фактуру с НДС на вычет?

Как ИП может дать счет фактуру с НДС на вычет? Как ИП выставляет счет на оплату

Как ИП выставляет счет на оплату Как ИП быстро снять деньги с расчетного счета

Как ИП быстро снять деньги с расчетного счета Заполнение декларации 3 НДФЛ в 2026 году с образцами

Заполнение декларации 3 НДФЛ в 2026 году с образцами Значение и сущность бухгалтерской отчетности

Значение и сущность бухгалтерской отчетности Требования к формам бухгалтерской отчетности: нормы законодательства

Требования к формам бухгалтерской отчетности: нормы законодательства Правила и этапы составления бухгалтерской отчетности

Правила и этапы составления бухгалтерской отчетности Годовая бухгалтерская отчетность и ее составление

Годовая бухгалтерская отчетность и ее составление