Добавлено в закладки: 0

Необходимость ведения журнала кассира операциониста обычно возникает тогда, когда ИП осуществляет безналичные расчеты с использованием контрольно-кассовых машин. Но обязательно ли вести такой журнал или необходимо исходить из нужд предпринимателя? И что делать, если закончился журнал кассира операциониста?

Для чего нужна кассовая книга

Кассовая книга или журнал кассира операциониста является разновидностью формы учета бухгалтерской документации. Назначение журнала кассира операциониста заключается в фиксации всех денежных операций предпринимателя.

Единая форма, по которой ведется журнал кассира операциониста ИП, закреплена Постановлением Госкомстата от 25.12.1998 № 132. Заполнение формы КМ-4 является обязательной для всех коммерческих структур, ведущих записи в кассовой книге, не зависимо от того, на УСН они или на ЕНВД.

Порядок ведения кассовой книги:

- она заполняется с начала календарного года и до его конца;

- титульный лист должен иметь запись о сроке действия книги;

- необходима регистрация журнала кассира операциониста в налоговой службе;

- если в течение года книга закончилась, то заводится новый журнал кассира операциониста, в котором записи ведутся с момента окончания предыдущей книги;

- ИП может не определять лимиты на конец дня, а просто вносить всю полученную за день выручку одним кассовым документом.

Так обеспечивается непрерывность учета операций с наличными денежными средствами. При обновлении документа подается заявление о замене журнала кассира операциониста в налоговую службу. Учет при окончании журнала можно продолжить после регистрации. До этого времени можно вести учет на другом носителе, а после замены, когда регистрация в налоговой службе завершиться, перенести записи в новый журнал. Если к концу года книга не закончилась, то подается заявление на продление журнала кассира операциониста на следующий год.

Однако если ИП по собственному желанию ведет кассовую книгу, то ему необходимо соблюдать все правила заполнения и вести запись в журнале кассира операциониста согласно установленным требованиям. В противном случае при проверке налоговым органом на него будет наложен штраф за журнал кассира операциониста.

Где купить журнал кассира операциониста с напечатанными графами? Их продают специальные типографии. Если ИП не знает, как прошить журнал кассира операциониста, то желательно купить готовый формуляр. При этом скачать бланк журнала можно на сайте ФНС.

На видео: Реформа ККТ и БСО в году. Порядок ведения кассовых операций, типичные нарушения и контроль

Обязательно ли для ИП кассовая книга

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Итак, нужно ли вести журнал кассира операциониста ИП или нет? Позиция законодательства в этом вопросе неоднозначна. Одни нормативные документы освобождают от такой обязанности, а другие напротив, требуют их наличия.

Рассмотрим нормы, регулирующие порядок ведения бухгалтерской отчетности:

- Письмо Минфина от 30.08.1993 № 104 утверждает, что ведение кассового журнала при осуществлении расчетов с использованием контрольно-кассовых машин является обязательным для всех коммерческих структур. Такое же правило закреплено в Постановлении Госкомстата от 25.12.1998 № 132.

- Указание Банка России № 3210-У от 11.03.2014 года устанавливает, что ИП при наличии КУДиР может отказаться от ведения кассовой книги.

Следовательно, если ИП в своей деятельности использует ККМ (по кассе меркурий 130к, орион 100к, при эквайринге и др.), то при работе с терминалом ведется журнал кассира операциониста ИП в обязательном порядке. Если нет ККМ или при снятии ККМ с учета, то обязательство по ведению кассового журнала с ИП снимается.

Несмотря на это предпринимателю рекомендуется вести кассовый учет. Так как это инструмент контроля над поступлениями и расходами, а уже потом бухгалтерская отчетность. Если ИП ведет кассовые операции самостоятельно, то он может не вести журнал. Однако контролировать деятельность работника-кассира без этого документа невозможно. Именно журнал позволяет выявить возможные хищения.

На видео: Учет розничных продаж. Оформление розничной выручки

Кто должен вести кассовый журнал

Нужен ли журнал кассира операциониста, если предприниматель работает сам? По общим правилам ведения бухгалтерской документации кассовые операции фиксируются кассиром. Он является материально ответственным работником и в случае недостачи будет оштрафован согласно с правилами ТК РФ.

Вся ответственность за правильное ведение журнал кассира операциониста ИП также лежит на нем. По окончании каждого рабочего дня кассир сдает журнал главному бухгалтеру, который подписывает и закрывает день. Если на предприятии нет бухгалтера, то его обязанности исполняет руководитель (предприниматель).

Порядок заполнения кассовой книги на год

Как заполнять журнал кассира операциониста ИП? Самое важное в кассовой книге – это правильное заполнение титульного листа.

Порядок ведения журнала кассира операциониста устанавливает, что главная страница должна отражать такие сведения:

- наименование ИП;

- срок действия книги (пример: от 01.01. до 31.12.);

- код деятельности (ОКПО).

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

После того, как заполнен титульный лист журнала кассира операциониста, он считается действующим на указанный в нем период. Другие графы для ИП не имеют значения и заполнению не подлежат. В журнале кассира операциониста отображаются данные о наличных операциях с той даты, которая указана на титульном листе.

Как закрыть журнал кассира операциониста в конце дня или в субботу, в конце недели? Если ИП нанимает кассира, то от него требуется проверка журнала в конце рабочего дня и утверждение соответствующей страницы.

Лист журнала состоит из следующих частей:

- страница с указанными кассовыми операциями;

- страница отчета кассира операциониста.

ИП должен утвердить каждую из указанных страниц. Если у ИП нет кассира, то указанные страницы он заполняет и утверждает самостоятельно.

Для обозначения страницы используются следующие реквизиты:

- дата заполнения;

- номер страницы.

Журнал кассира операциониста: образец заполнения

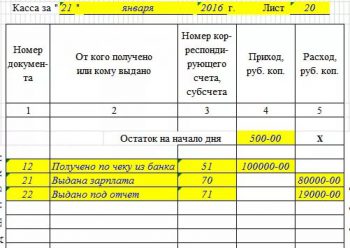

В документе необходимо указать следующие сведения:

- Остаток на начало рабочего дня. Эта сумма должна быть равной сумме, указанной на предыдущей странице как остаток на конец дня.

- В специальной графе заполняется реквизит для каждого кассового документа в порядке поступления денежных средств по ним.

- Далее, заполняются данные лиц, которые предъявили кассовый документ или кому он был выдан.

- Если это поступление, то заполняется графа «приход» на соответствующую сумму, а если выдача денег из кассы, то соответствующая сумма указывается в графе «расход». Заполнение при возврате средств заполняется как приход или, как пример с возвратом, исключается соответствующая запись путем исправления.

- Если в течение рабочего дня имел место перерыв, то необходимо посчитать общую сумму и заполнить ее в графе «перенос».

- Далее, выносится итоговая сумма за день.

- В конце указывается остаток суммы по итогам дня, с учетом вчерашнего остатка, сегодняшних поступлений и расходов.

Та сумма, которая указывается в качестве остатка, должна иметься в кассе. Если выявлены расхождения, то может быть ошибка или кто-то взял из кассы деньги без оформления кассового документа. Когда осуществляется закрытие ИП, то журнал кассира операциониста при снятии с учета сдается в налоговую службу.

На видео: Кассовые операции. Изменения законодательства

Учет в электронном виде

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Ведение кассового журнала в электронном виде допускает исправление ошибок. Но как исправить ошибку в журнале кассира операциониста, например, при ошибочно пробитом чеке, замеченном после? Ее нужно зачеркнуть вручную, а рядом внести правильную запись. При этом исправление в обязательном порядке визируется главным бухгалтером и кассиром.

Исправления в журнале кассира операциониста могут быть внесены самим ИП, если у него нет кассира. Однако итоговые суммы для налоговых органов должны сходиться. Если исправления в бумажную книгу можно вносить в любое время, то ведение журнала кассира операциониста при онлайн кассе позволяет делать исправления лишь до закрытия кассы. Основные правила ведения электронного журнала закреплены указанием Банка России от 11.03.14 № 3210-У.

Согласно данному акту:

- ведение электронного журнала допускается только при наличии электронно-цифровой подписи;

- электронный журнал должен быть защищен паролем;

- сведения в обязательном порядке должны храниться в резервном хранилище данных (копия жесткого диска или облачное хранение);

- ЭЦП кассира или ИП должна быть оформлена согласно ФЗ от 06.04.2011 № 63-ФЗ.

Нужен ли ИП бухгалтер

Нужен ли ИП бухгалтер Нужен ли ИП путевой лист для грузового автомобиля

Нужен ли ИП путевой лист для грузового автомобиля Нужен ли ИП баланс

Нужен ли ИП баланс Нужен ли ИП график отпусков

Нужен ли ИП график отпусков Нужен ли ИП договор аренды

Нужен ли ИП договор аренды Нужен ли ИП акт списания БСО

Нужен ли ИП акт списания БСО Нужен ли ИП акт выполненных работ

Нужен ли ИП акт выполненных работ Как ИП может подтвердить свой доход для ипотеки

Как ИП может подтвердить свой доход для ипотеки Как ИП выставляет корректировочный счет фактуру

Как ИП выставляет корректировочный счет фактуру Как ИП заполняет путевой лист

Как ИП заполняет путевой лист Как заполнить отчет в Росстат для ИП

Как заполнить отчет в Росстат для ИП Как заполнять бланки строгой отчетности для ИП

Как заполнять бланки строгой отчетности для ИП Как заполнить больничный лист ИП

Как заполнить больничный лист ИП Как ИП заполняет накладную

Как ИП заполняет накладную Как ИП заполняет торг-12 в 2026 году

Как ИП заполняет торг-12 в 2026 году Табель рабочего времени для ИП

Табель рабочего времени для ИП Специфика составления внутренних отчетов предприятия и их формы

Специфика составления внутренних отчетов предприятия и их формы Советы и правила составления учетной политики ИП на ЕНВД

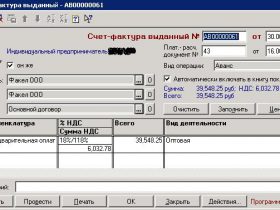

Советы и правила составления учетной политики ИП на ЕНВД Как ИП выставляет счет-фактуру на аванс

Как ИП выставляет счет-фактуру на аванс Как ИП может выплачивать зарплату работникам

Как ИП может выплачивать зарплату работникам Как и когда проводится инвентаризация имущества

Как и когда проводится инвентаризация имущества К каким изменениям в работе готовиться бухгалтеру в 2017 году

К каким изменениям в работе готовиться бухгалтеру в 2017 году Как ИП вернуть переплату в ПФР за сотрудника

Как ИП вернуть переплату в ПФР за сотрудника Возможна ли работа ИП без расчетного счета

Возможна ли работа ИП без расчетного счета