Добавлено в закладки: 0

Законодатель обязывает субъектов хозяйствования вести бухгалтерский учет. Методы ведения экономической деятельности бизнесмен закрепляет документально. Однако не всем ясно нужен ли ИП приказ об учетной политике?

Законодательные требования

ФЗ №402-ФЗ, регулирующий отношения в сфере бухгалтерского учета, обязывает субъектов хозяйствования формировать учетную политику. Для этого руководство предприятия издает приказ об учетной политике ИП. Способы ведения бухучета выбираются бизнесменом самостоятельно на основании положений законодательства.

Учетная политика – совокупность методов ведения экономической деятельности. Хозяйствующий субъект самостоятельно выбирает способы группировки и анализа фактов, влияющих на денежный оборот предприятия, разрабатывает методы документального оформления операций, применения счетов. Информация о способах ведения экономической деятельности вносится в отдельный документ на основании приказа об утверждении учетной политики.

Учетная политика – совокупность методов ведения экономической деятельности. Хозяйствующий субъект самостоятельно выбирает способы группировки и анализа фактов, влияющих на денежный оборот предприятия, разрабатывает методы документального оформления операций, применения счетов. Информация о способах ведения экономической деятельности вносится в отдельный документ на основании приказа об утверждении учетной политики.

Обязан ли предприниматель составлять приказ об учетной политике ИП? Да. Она формируется каждым субъектом хозяйствования на общих основаниях. Единственный нюанс – микропредприятия и некоммерческие учреждения вправе вести документацию более простым путем (используя простую бухгалтерскую запись).

Зачем предпринимателю приказ об учетной политике? Выбирать способы хозяйственной деятельности и методы отражения их в документах должен каждый субъект. Это необходимо для целей налогообложения и бухучета. Хоть мелкие предприятия и освобождены от обязанности фиксировать экономические операции на бумаге, фискальный орган может проверить движение материальных ценностей и доходы бизнесмена. Поэтому ИП должны вести учетную политику.

Для целей бухгалтерского учета принимают документ предприниматели на ОСНО и на упрощенке. Приказ об учетной политике ИП на УСН необходим для хозяйственников, применяющих форму исчисления налогов по формуле доходы минус издержки. Для бухучета документ также нужен бизнесменам, сочетающим режимы ведения деятельности на патенте, ЕНВД, УСН (доходы).

Таким образом, с целью обеспечения правильной фиксации экономических фактов каждый хозяйствующий субъект издает приказ об учетной политике ИП. Он составляется предпринимателем самостоятельно и не может противоречить закону о бухгалтерской деятельности и распоряжению Минфина № 106н, принятому в 2008 году.

На видео: Учетная политика ИП

Содержание документа

Приказ составляется в произвольной форме и утверждается руководителем.

Обычно в приказе по учетной политике утверждают следующие положения:

- название документа, место его составления;

- наименование ИП или организации;

- дату приказа об учетной политике;

- ответственного за исполнение приказа и ведение бухучета (сам предприниматель, бухгалтер, другой сотрудник или иная фирма по договору услуг);

- способ ведения бухгалтерии – автоматизированный или вручную, порядок применения регистров и использования программ;

- процедура заполнения кассовой документации, право ее подписи;

- кассовые лимиты, порядок выдачи и изъятия денег с кассы;

- методология расчетов (на основании каких данных выводятся показатели);

- документы первичного учета, применяемые на предприятии, на основании типовых форм;

- основные первичные бумаги, разработанные ИП самостоятельно, порядок их введения в действие и изменения;

- методы инвентаризации и сверки данных;

- порядок заполнения деклараций.

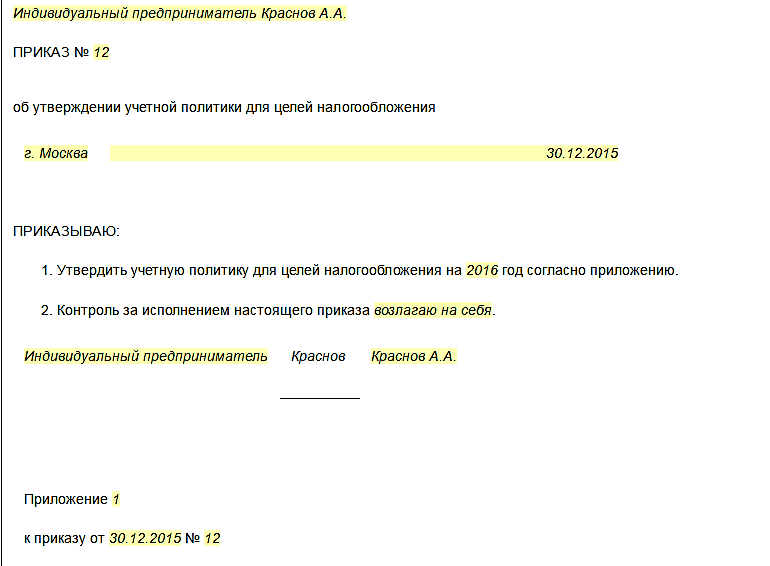

Образец приказа об учетной политике ИП:

Данный образец предусматривает оформление основных положений учетной политики в приложении к приказу. Кроме обязательных вышеперечисленных пунктов, предприниматель в зависимости от системы налогообложения включает в документ следующие сведения.

| ОСНО | порядок учета имущества;

процедура исполнения и документирования обязательств; возможность налогового вычета для НДФЛ; порядок покупки сырья, товаров, другой продукции; для расчета НДС прописывается метод учета затрат |

| УСН | метод оценки материалов;

выбранный режим налогообложения |

| УСН доходы минус расходы | порядок записи НДС в книге учета;

процедура подсчета затрат на хранение и реализацию продукции, в том числе на рекламу; способ отражения убытков в документации |

| ЕНВД | распределение расходов и физических показателей между видами хозяйственной деятельности |

| ЕНВД и УСН с нанятым персоналом | распределение расходов;

порядок определения размера страховых взносов за себя и за работников; процедура расчета взносов для работников-совместителей |

Пример приказа об учетной политике на 2017 год в зависимости от системы налогообложения можно найти и скачать бесплатно в интернете.

На видео: Управление торговлей 11.3, урок №12 – организации, учетная политика, ответственные лица

Внесение изменений в документ

Учетная политика применяется последовательно. На большинстве предприятий трактуют это положение закона, как обязанность разработки документа ежегодно.

Учетная политика применяется последовательно. На большинстве предприятий трактуют это положение закона, как обязанность разработки документа ежегодно.

Тем не менее, принимать приказ об изменении учетной политики можно по следующим причинам:

- были внесены изменения в закон;

- поменялся порядок ведения хозяйственной деятельности;

- предприниматель изменил режим налогообложения;

- при введении новых методов бухучета.

В других ситуациях документ можно не менять. Если он был составлен на следующий год, руководитель вправе утвердить приказ о продлении учетной политики.

Таким образом, документом можно пользоваться в течение года и продлевать его бесчисленное количество раз. Если есть основания для корректировки документа, приказ о внесении изменений в учетную политику составляется на начало нового календарного года. При реорганизации предприятия или создания нового хозяйствующего субъекта учетная политика разрабатывается и вводится в действие в трехмесячный срок со дня внесения данных в ЕГРИП.

Нужен ли ИП лимит остатка кассы

Нужен ли ИП лимит остатка кассы Нужен ли ИП локальный нормативный акт

Нужен ли ИП локальный нормативный акт Нужен ли ИП зарплатный проект

Нужен ли ИП зарплатный проект Нужен ли ИП бухгалтер

Нужен ли ИП бухгалтер Нужен ли ИП журнал кассира операциониста

Нужен ли ИП журнал кассира операциониста Нужен ли ИП журнал выдачи путевых листов

Нужен ли ИП журнал выдачи путевых листов Нужен ли ИП журнал по технике безопасности

Нужен ли ИП журнал по технике безопасности Нужен ли ИП путевой лист для грузового автомобиля

Нужен ли ИП путевой лист для грузового автомобиля Нужен ли ИП баланс

Нужен ли ИП баланс Нужен ли ИП график отпусков

Нужен ли ИП график отпусков Нужен ли ИП договор аренды

Нужен ли ИП договор аренды Нужен ли ИП акт списания БСО

Нужен ли ИП акт списания БСО Нужен ли ИП акт выполненных работ

Нужен ли ИП акт выполненных работ Как ИП может подтвердить свой доход для ипотеки

Как ИП может подтвердить свой доход для ипотеки Как ИП выставляет корректировочный счет фактуру

Как ИП выставляет корректировочный счет фактуру Как ИП заполняет путевой лист

Как ИП заполняет путевой лист Как заполнить отчет в Росстат для ИП

Как заполнить отчет в Росстат для ИП Как заполнять бланки строгой отчетности для ИП

Как заполнять бланки строгой отчетности для ИП Как заполнить больничный лист ИП

Как заполнить больничный лист ИП Как ИП заполняет накладную

Как ИП заполняет накладную Как ИП заполняет торг-12 в 2024 году

Как ИП заполняет торг-12 в 2024 году Табель рабочего времени для ИП

Табель рабочего времени для ИП Специфика составления внутренних отчетов предприятия и их формы

Специфика составления внутренних отчетов предприятия и их формы Советы и правила составления учетной политики ИП на ЕНВД

Советы и правила составления учетной политики ИП на ЕНВД